文|曹玉龙、胡雅蓓、张卫涛、叶苡琛

引言:在诉讼财产保全保险中,法院必然会要求保险人出具保单保函表示自身承担“连带赔偿责任”。即使出现恶意保全,该保单保函也让保险人不可避免地先行对外担责。

此时,保险人本应有权在嗣后通过保险合同中的追偿权条款维护自身权益。但问题在于,市场上部分合同尚未约定此类条款;或保险人未就此类免责条款作出明确说明,导致条款不产生效力;即使条款有效,何种情形可构成追偿的前提(即恶意投保的界定)也难以达成一致意见。

如在笔者代理的案件中,有法院认为诉讼财产保全险承保的恰恰是保全人过错造成的损失,所以保险人不应在赔付后向投保人追偿。我们认为该种观点系基于传统的保险追偿理论及责任保险性质而形成。但是,保全人过错的主要呈现状态是“故意为之”,包括但不限于隐瞒证据,无中生有等恶意行为,这些过错引发的损失在传统责任保险中通常被排除在承保范围外。可见,即使将诉讼财产保全险认定为责任保险(而担保或保证保险),保险人的嗣后追偿权也存在理论和实践的脱节。

既然相关免责条款或追偿条款的适用存在困难,也有不少保险人尝试釜底抽薪之法,直接诉请解除保险合同,以要求投保人返还相关理赔款项。但该处理思路在实践中也存在争议。

因此,本文旨在探讨保险人适用保险条款进行追偿或解除保险合同的法律依据,企从这些角度研判保险人在面临恶意保全时减损的可能性。

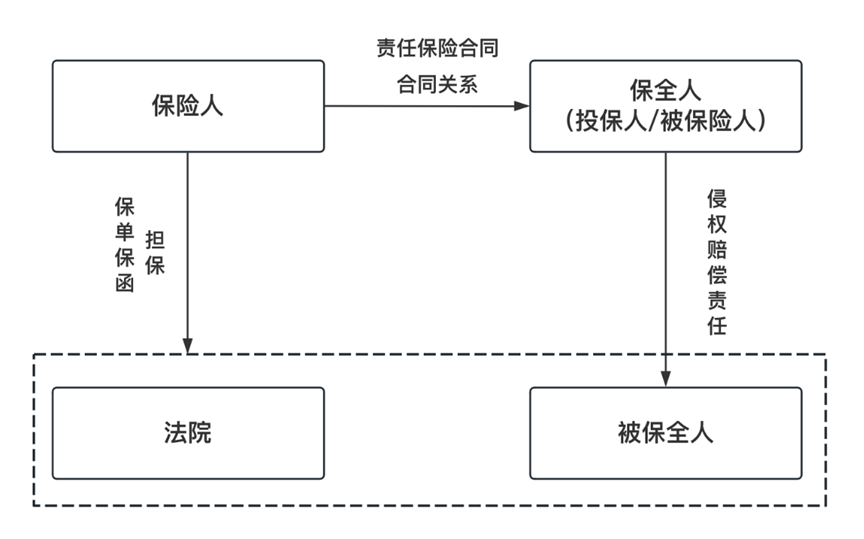

能否以保全人恶意保全为由直接拒赔,系保险人在诉讼财产保全保险(下称诉责险)中较为关注的问题。经检索,我们发现实践中确实出现了在财产保全损害责任纠纷(下称诉责险纠纷)中法院判决保险人因保全人违反合同约定恶意保全而直接对被保全人不负赔偿责任的案例,如(2020)粤19民终2185号案[1],但该裁判方式属极少数。目前,司法实践的主流观点仍认为诉责险不同于一般保险,涉及内外双重法律关系,保险人出具的保单保函使其不可避免地先行承担对外责任,具体分析如下:

(一)诉责险纠纷所涉内外双重法律关系

根据《最高人民法院关于人民法院办理财产保全案件若干问题的规定》第七条,(“保险人以其与申请保全人签订财产保全责任险合同的方式为财产保全提供担保的,应当向人民法院出具担保书。)诉责险同时存在保险合同及保单保函两份法律文件,涉及保险人、保全人(投保人/被保险人)、被保全人、法院之间的多方法律关系,这也是形成内外双重法律关系的基础。

对内,由保全人和保险人构成保险合同关系,双方权利义务的安排应当符合合同约定及《保险法》等法律法规。

对外,保险人向法院出具保单保函,向法院表示“承担连带赔偿责任”“保函不可撤销”。该关系在理论上具体应如何定性仍未确定(保险合同的凭证/独立保函/司法担保)。只是目前司法实践中一般认为,保全人和保险人之间的保险合同关系应受合同相对性限制,保险人无权据此对抗被保全人。

1. 保险合同:无责任免除

为符合法院关于“不可撤销”的要求,部分保险合同中未约定责任免除或追偿条款,甚至在合同中直接载明“本保险合同无责任免除,赔偿责任以人民法院生效判决为准。”一方面,这意味着保险人没有合同约定作为追偿的权利基础。另一方面,根据责任保险的特征和保险合同中关于被保险人义务的约定,“本保险合同无责任免除”约定所指向的对象应当是受损害的第三人,即被保全人[2]。这也意味着只要有保险事故的发生,无论是故意、过失或是意外造成,作为保险人均应赔偿被保全人。

2. 保单保函:不可撤销

在法院看来,保单保函属于司法担保。保单保函一经法院认可,即需要在司法保全的全过程保持稳定的担保效力,不可被自由撤回或解除。只要发生保全错误且造成被保全人损失,保险人作为保单保函的出具人即应当不可抗辩地对被保全人的损失承担赔偿责任。如(2020)晋01民终3183号案[3]、(2019)苏01民终9254号案[4]中,法院就认为案涉保险合同即便解除,保险人在发生保全错误时仍应向被保全人承担赔偿责任。

这也是因为诉责险的作用就在于保证正常诉讼保全手段有效实施,保证被保全人因财产保全而可能遭受的损失有途径得到救济。对比保全人,显然保险人更具坚实的偿付能力。法院大概率无法接受保险人解除合同而导致财产保全的损失担保功能的彻底消解,这将对被保全人权益产生极大损害,也使此类保险失去了最根本的保障作用。

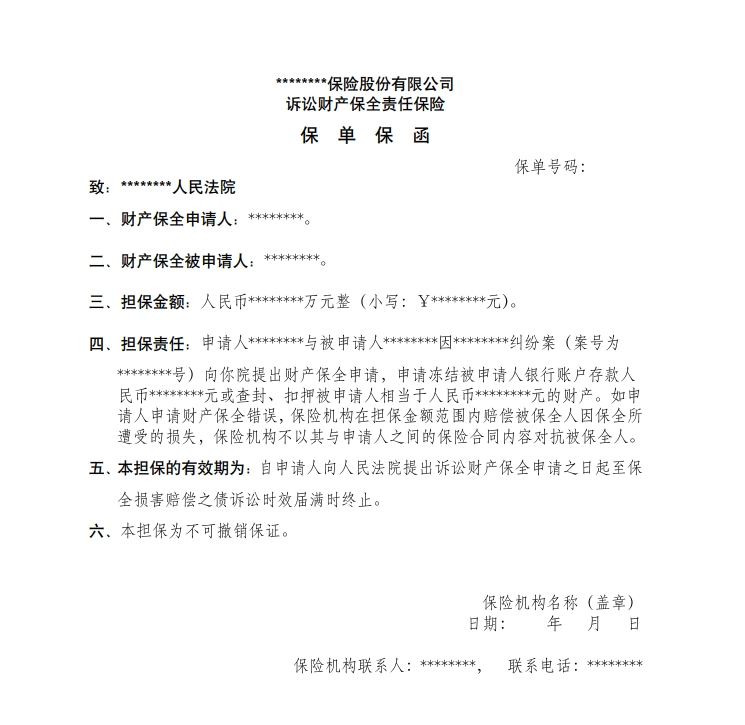

典型如安徽高院在《关于规范诉讼财产保全责任保险担保的若干意见》附件中所提供的保险机构保单保函样式(如下图所示),其中要求载明“本担保为不可撤销保证”,“保险机构不以其与申请人之间的保险合同内容对抗被保全人”。因此,即使面临恶意保全,法院也较难同意解除保险人已作出的担保,保险人不可避免地需要向被保全人先行赔偿。

保险人可向保全人追偿的理据

基于传统的保险追偿理论及责任保险的性质,保险人通常不应当在赔付后对投保人追偿[5]。关于责任保险属性与诉责险实际作用的矛盾,可详见本报告(三)。实践中也有法院以此为由判决保险人无权追偿,如(2021)苏02民终5952号案[6]。其理由为:保险人依据保单保函向被保全人赔付后,即享有对保全人的担保追偿权,但同时,保全人依据保险合同对保险人享有保险金给付请求权。保险人的担保追偿权与保全人的保险金给付请求权实质上构成抵销。

但我们认为,保险人已不可避免承担先行对外赔付的责任,如保险人再无权向恶意保全人追偿,则系任由恶意保全人转嫁因其故意行为造成的他人损失,并不公平。从本质上看,保险人承担的系不真正连带责任。在保险人完成对被保全人的赔付后,有权要求保全人承担终局责任。

所谓不真正连带责任,系指数个债务人基于不同的发生原因,对于债权人负以同一之给付为标的之数个债务,依一债务人之完全履行,他债务因目的之达到而消灭之法律关系[7]。

在诉责险纠纷中存在两个关系:一个是保险人因保险合同而需承担的保险责任,一个是保全人因保全申请错误而需承担的侵权责任。保险人与保全人基于不同的发生原因对被保全人负有同一给付内容的债务,该等结构与不真正连带责任的形态契合:契约上之损害赔偿债务与债务不履行之损害赔偿债务之竞合。一如史尚宽先生于《债法总论》中所举例:丙出租房屋与甲,而同时将其房屋向乙保险公司保险,甲因重大过失烧毁其房屋时,则甲与乙对于丙负不真正连带债务[8]。实践中,亦有法院直接认定保险人与投保人应在赔偿范围内承担不真正连带责任,如(2020)沪01民终4306号案[9]。

而不真正连带责任中如存在终局责任人,即损失最终是因归责于某一债务人的事由而产生的,则其他债务人在履行债务后可向该终局责任人进行追偿[10]。责任保险并不保障被保险人的故意行为,在被保全人损失系保全人的恶意保全所造成的情况下,保全人应当作为终局责任人,保险人可以有权据此追偿。以交强险为例,保险人在交通事故发生后也需首先承担赔偿责任,但如因驾驶人无证驾驶、醉驾、毒驾而发生事故的,保险人有权在赔偿范围内追偿[11]。

(一)依诉责险合同追偿

虽然保单保函要求保险人先行承担对外责任,但保单保函不可撤销的稳定性所针对的对象是被保全人而非保全人(一如保险合同的无责任免除约定也是针对被保全人)。如上所述,保险人和保全人之间的保险合同关系应依据《保险法》等法律法规加以调整。如保全人有违反法律法规强制性规定的情形,保险人在承担先行赔偿义务后仍可根据合同约定向保全人追偿。

诉责险合同中典型的追偿条款为“投保人和被保险人违反上述合同约定义务或《保险法》规定的义务而导致的损失,保险人应当向被保全人先行赔付,但保险人有权向投保人和被保险人追偿。”

其中“合同约定义务”通常包括:(1)及时提供和补充争议案件的相关材料;(2)不得捏造或隐瞒事实、伪造或变造证据;(3)不得恶意串通、虚假诉讼;(4)及时告知保险人对案件有重要影响的情况;(5)积极行使诉讼权利或履行诉讼义务。

在合同有明确约定追偿情形、有充分履行提示和说明义务的证据、且未影响被保全人权益(即保险人已经对先行理赔)的情况下,司法应尊重意思自治,尊重各方交易安排。保险人援引条款追偿不应有实质障碍,否则也不符合责任保险中通常将被保险人故意行为列为免责范畴的行业惯例。又如本报告上篇所述,任何人不得因其不法行为而获利。财产保全担保制度的目的是防止恶意诉讼,如果因诉责险的出具就只让保险人承担责任,恶意保全人就此脱责,并不符合该制度本意[12]。保全人违反合同约定义务之行为与被保全人损失之间存在因果关系的,保险人有权追偿。而且这种追偿权的行使也有助于防止保全人以保险人提供的保险合同兜底而滥用诉权、滥用诉讼保全手段,造成司法资源的浪费,防范道德风险的发生[13]。(2021)最高法民申3799号案[14]、(2021)鲁06民终8019号案[15]即是典型通过合同约定而实现追偿的案例。

但实际上该等成功案例并不常见,仅有条款的约定尚不足以支撑保险人实现追偿,保险人还应证明:1. 其已尽提示说明义务;2.保全人确实违反了合同约定义务。具体如下:

1. 免责条款的设置和履行

从性质上看,追偿条款属免责条款,根据《保险法》第十七条,保险人在订立合同时未履行提示及明确说明义务的,该条款不产生效力。(订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。)

同类案件中很大部分保险人在订立合同时未履行提示及明确说明义务,最终导致无法继续向保全人追偿。如(2021)辽07民终3352号案[16]、(2021)苏06民终4238号案[17]、(2021)苏04民终2024号案[18]、(2023)闽0902民初197号案[19]、(2022)甘1022民初994号案[20]、(2019)鲁1002民初753号案[21]。

另外,需提示保险人注意的是,免责条款的显著标志(如字体加粗、加大、相异颜色等)还不足以认定保险人已尽提示说明义务。保险人还应证明已对有关免责条款的概念、内容及其法律后果等,以书面或者口头形式作出明确说明,使投保人知晓该条款的真实含义和法律后果。通常而言,法院原则上认可保险人提交的投保人签字的投保声明书,除非投保人有其他证据可以推翻[22]。

2. 证明保全人违反合同约定义务

保险人需证明保全人违反了合同约定义务,但实现证明存在一定难度。因为违反行为与保险人法定解除事由的触发行为具有高度相似性。因此,本文将在文章第四部分,综合阐述保全人违反义务的证明标准和难点。

(二)解除保险合同

追偿条款的适用前提是诉责险合同中已有明确约定。但市场上仍存一批没有约定该等条款的合同,或保险人未/不能证明就此类条款已尽提示说明义务。加之责任保险的性质使然,如保险合同存续,保险人则难以实现追偿目的。此时,我们认为保险人或可尝试解除保险合同,这样反而有可能打破合同本身带来的桎梏。(如前述,因被保险人触发解除机制的行为和触发追偿机制的行为高度一致,故就相关行为证明标准问题在本文第四部分详述。)

此外,如保险人选择解除合同,基于保险合同解除的特殊规则,需全面考虑整体解除策略的具体安排:

其一,关于保险人在解除合同和诉责险纠纷中发表的意见是否存在矛盾。诉责险纠纷中,保险人通常会选择与保全人站在同一阵线,否认保全行为存在过错。但保险人选择解除保险合同,则可能意味着保险人承认保全人存在过错。此时,无论是通过诉请或发函要求解除,如在诉责险纠纷中由被保全人掌握相关信息,被保全人或会主张保险人自认保全人存在保全过错。但如诉责险纠纷结束后保险人再要求解除合同的,基于保险人在诉责险纠纷中关于保全人不存在保全过错的全力抗辩,法院有可能认为两项主张相互矛盾,不予采信,如(2022)鲁06民终5473号案[23]。

但我们认为保险人对此仍可尝试抗辩:解除保险合同中所述保全人的“过错”事由并不能直接等同于保全人在诉责险纠纷中存在保全过错。例如,以建工纠纷中常见的阴阳合同为例,假设保全人以“阳合同”(中标合同)作为投保依据,直至开庭审理时,对方才出示一份表示双方真正合意的“阴合同”,且以“阴合同”为据进行结算。此时,保全人投保时所提的诉请和理由与真实事实存在矛盾和冲突,保险人或可依据保全人未如实告知关键事实足以影响承保意愿和条件为由解除合同。但该解除事由与解除动作并不意味着保险人不能在诉责险纠纷中继续争取论述保全人无保全过错。因为即便存在“阴合同”,保全人仍有依据《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(一)》第二条规定[24]主张应以“阳合同”确定各方权利义务的空间。假设法院最终判决与保全人的诉请思路保持一致,在基础案件中就难论其存在保全过错,但保全人依然因为对保险人隐瞒关键事实而在保险合同项下触发解除事由。因此,保险人解除保险合同是否必然导致在诉责险纠纷中出现针对保全人是否存在过错的矛盾陈述,仍需个案具体分析。

其二,解除权行使时间的选择。在整体的诉讼过程中,保险人或有多个时间点确认保全人行为是否确实存在过错。通常而言,主要为基础诉讼中被保全人的首次答辩时、某项司法鉴定意见作出时、被保全人提起诉责险纠纷时等。保险人一般可以在这些时点发现保全是否存在端倪,决定是否解除。但是,同时要考虑据此主张解除的核心证据是否涉及基础案件生效判决对该证据的最终认定,如涉及,法院可能无法判断保险人据此主张解除的相关证据是否能够采信,从而驳回保险人解除诉请。如(2019)晋0106民初2014号案[25],保险人得知一审判决中出现司法鉴定意见书证明保全人提交的承诺书的公章加盖时间存在问题,据此以保全人未履行如实告知义务要求解除诉责险合同。保全人则举示证据反驳基础案件仍在审理中,保险人的诉请无依据。最终法院也认定保险人“主张因未如实告知保险标的或保险人的情况解除合同无事实依据”。

其三,解除权中除斥期间的限制。在投保人未履行如实告知义务的情况下,根据《保险法》第十六条第三款(前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同......)保险人未在法律规定的除斥期间内主张解除的,保险人也将丧失解除合同的权利。如(2023)闽0902民初197号案[26]、(2021)苏02民终5952号案[27],均因保险人未及时解除合同,法院认为保险人仍需依约履行赔偿义务。

然而为保证除斥期间不经过,解除权亦可能陷入行使困境:如上所述,假设据以行使解除权的相关证据(尤其涉及对某类证据所载签章是否真实的司法鉴定意见等)涉及基础案件终审判决对该证据的最终认定,但保险人自被保全人的首次答辩时/鉴定意见作出时实际就已知悉该证据和该证据所反映事实的存在(如某类核心证据中所载签章印文是虚假的)。一审首次答辩/司法鉴定意见作出时至二审判决的时间显然超过三十日,如果保险人知悉后立即要求解除,该解除可能因未有终审判决认定而不能成就,但如果至终审判决出具时再要求解除,则又显然超过三十日的除斥期间。而该除斥期间是否能在终审判决出具时再行起算其实也有待商榷。另外,诉责险纠纷所对应的基础案件一、二审审理时间超过两年的比比皆是,部分案件在长达十年后诉责险纠纷才产生,若以诉责险纠纷开始作为考量行使解除权的时点,显然保险人大多均会错过两年的解除权行使期间。

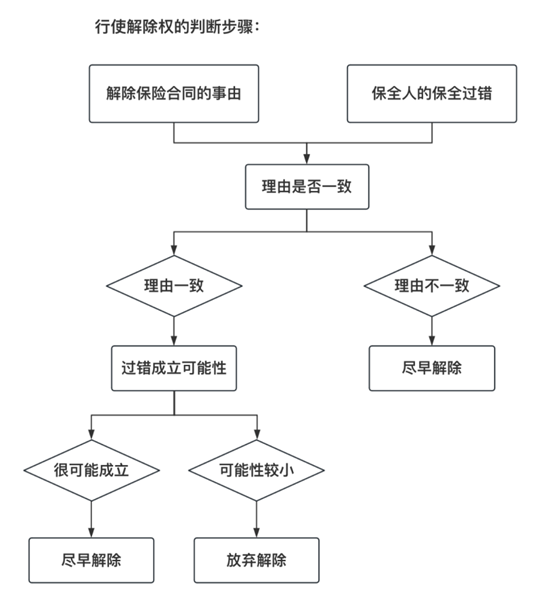

基于如上分析,我们建议,若保险人选择行使解除权,为避免与后续诉责险纠纷陈述冲突且防止错过解除权行使期间,可按如下步骤策划解除权行使方案:

首先重点判断解除的理由是否与保全人存在保全过错的理由一致。如二者理由不一致,则大概率不会存在陈述矛盾,为避免解除权行使期间经过,则保险人应在知晓解除事由后尽早解除保险合同。

如果理由一致,保险人需结合案情再判断保全过错成立可能性大小。若以无保全过错为由实现对外不赔的可能性较大,保险人可考虑选择与保全人继续站在统一角度对外抗辩,直至诉责险纠纷最终结束。但该策略下的代价即为可能因诉责险纠纷本身历时程序较长,导致解除权除斥期间经过,在诉责险纠纷败诉的同时,保险人也最终丧失解除权。若保全人明显存在保全过错,对外基本无不赔可能,则保险人则应当在知晓解除事由后尽早解除保险合同。

至于选择解除时,如支撑解除事由所涉核心证据仍未经前案生效判决最终评判,我们建议保险人仍可先选择解除,以免法院以解除权行使期间届满而直接驳回诉请。即便最终法院以解除所涉核心证据未经生效判决评判,保险人无事实和法律依据行使解除权而驳回保险人诉请。待前案生效判决作出后,保险人仍可再次依据新出现的生效判决诉请解除,并争取将前案终审判决出具时作为解除时间起算点。此时,若法院又认为应从一审首次答辩/司法鉴定意见作出时计算除斥期间,该观点则与其此前认为生效判决未作出故无法确认解除事由是否成立,进而不允许保险人解除的观点相悖,按照该逻辑将导致保险人根本无维权可能性,不应采纳。

其四,合同解除后的款项返还理论依据。

首先,保险人应可以基于不当得利向恶意保全人索赔。因为该保全人属自始恶意,其作为被保险人自取得利益之时便知其无法律上原因而受益,保险人限于保单保函的约定承担不可撤销义务而给付并最终由此受损。因此,保险人有权在丧失合同依据后根据不当得利制度进行追索,除去恶意保全人的不正当利益[28]。

其次,基于保证责任向被保险人索赔。合同解除后,保险人与被保险人保险关系不再存续。保险人仍因保单保函所承诺的“不可撤销的”“连带赔偿责任”而需赔付,此时,保险人纯粹以保证人的身份承担责任。保证人承担保证责任后当然有权向被保证人(被保全人)追偿。

无论是追偿还是解除,主要保全人违反保险合同项下义务的行为集中在如下三方面:(1)投保人未履行如实告知义务;(2)投保人故意制造保险事故;(3)保险标的危险程度显著增加,该三项事由在诉责险中均存在证明难点。具体分析如下:

1. 保全人未履行如实告知义务

根据《保险法》第十六条第一、二款规定(订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同),投保人未履行如实告知义务的,保险人有权解除合同。诉责险中的合同义务则体现为:及时提供和补充争议案件的相关材料。

适用难点:为避免保险人滥用如实告知义务逃避保险责任,《保险法》为此项解除事由适用设定了两项前提条件:一是保险人需证明已就特定事项向投保人询问,投保人未就该事项如实告知;二是保险人需证明该事项必须重大,足以影响保险人承保意愿及承保条件。

如(2019)琼民终357号案[29]、(2020)沪01民终4306号案[30],保险人均未能证明保全人未履行如实告知义务,法院判决保险人仍需依约承担保险责任。

就第一项条件,保险人承保时必须向投保人提出具体问题,而非概括性问题。概括性条款,是指缺乏具体内涵、外延难以界定的条款。具体到诉责险合同,保险公司不能只询问保全人“诉讼案件有什么风险?”而需将特定风险筛选后逐一与投保人核实。但现实是,保险人虽然在核保时要求保全人提供起诉状、证据、财产保全申请书等基本诉讼材料,但囿于审查时间紧(为推进保全,投保人通常要求保险人在极短时间内回复是否承保)、审查难度大(投保人通常会隐藏对自身不利的事实及相关证据)等原因,保险人较难通过前述材料审查出该项诉讼涉及的实质性问题,更难就特定问题向保全人展开具有针对性的询问。就诉责险承保环节该向投保人核实询问哪些关键实质问题,我们后续报告会基于几大常见诉讼类型向读者进一步详述。

就第二项条件,“足以影响”的理解在实践中较为主观,不同司法机关有不同理解,这也进一步增加了保险人证明难度。通常情况下,诉责险中对承保意愿和条件有决定性影响的事件主要有:保全人是否涉嫌虚假诉讼、保全人与被保全人之间是否存在法律上的利害关系、保全人是否盲目扩大起诉金额、保全人是否明显超标的额保全等事项。

根据《保险法》第二十七条第二款(投保人、被保险人故意制造保险事故的,保险人有权解除合同,不承担赔偿或者给付保险金的责任;除本法第四十三条规定外,不退还保险费。)如投保人、被保险人故意制造保险事故的,保险人有权解除合同。诉责险中的合同义务则体现为:不得恶意串通、虚假诉讼,不得捏造或隐瞒事实、伪造或变造证据。

适用难点:在实践中,此条“故意制造保险事故”中的故意一般是指直接故意,而不包括间接故意,即系指投保人对保险事故的发生持积极追求的心态[31]。诉责险中,保险人或较难证明保全人积极追求保全错误的发生。

就诉责险而言,赔偿责任的成立通常仅需要保全人存在过错,常见的如:超标的保全、保全措施不适当等,但此类过错较难称之为积极追求项下的直接故意。如(2020)苏民申9557号案[32],法院即认为保全人超标的查封并造成被保全人经济损失上确实存在过错,但是在形成赔偿责任这一保险事故上,不能认定保全人存在希望或追求保险事故发生的心理状态。当然,若法院明确认定保全人虚假诉讼,或能证明保全人有积极追求被保全人因其保全产生损失的故意。如(2021)鲁06民终8019号案即是出现保全人提起诉讼所依据的关键证据在真实性及有效性方面存在严重瑕疵和疑点,法院据此认为保全人违反诚信义务及保险合同约定义务,判决保险人有权追偿。

综上,我们倾向性认为,除非出现保全人伪造证据、原被告串通以虚假诉讼提起保全的情况,否则保险人在诉责险中援引此条款解除合同,或以此证明保全人违反合同义务的难度较大。

3. 保险标的危险程度显著增加

根据《保险法》第五十二条(在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同……被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。)当保险标的的危险程度显著增加时,保险人被赋予增加保费或解除合同的选择权。诉责险中的合同义务则体现为:及时告知保险人对案件有重要影响的情况。

适用难点:危险程度显著增加在一定程度上仍属主观判断事由,司法尚未有同一认知,且保险人需要对此承担举证责任。

风险的负担是保险合同的核心内容。《保险法解释(四)》第四条规定,“危险程度显著增加”的考虑因素包括:保险标的用途、使用范围、所处环境、使用人或者管理人等改变、保险标的改装等原因、危险程度增加持续的时间等。

就诉责险而言,投保人在基础纠纷中的保全行为造成被保全人经济损失并形成赔偿责任的可能性大小,即保险标的的危险程度大小。我们认为,如案件基本事实发生重大变化(被保全人偿付部分债务、出具司法鉴定文件),如继续维持原保全额度不变则将出现明显的超额保全情形的,可以认定为显著增加的危险。同时,投保人在诉讼中也会调整诉讼、保全策略,如:调整诉讼请求金额、变更保全标的物种类等,此等调整也将涉及保险标的危险程度的变化。

但在司法实践中,就相关情形到底是否必然能被认定为保险标的危险程度显著增加,也并未有统一认知。如在(2021)苏06民终4238号案[33]中,保全人涉及一起建设工程施工合同纠纷,其起诉的依据系决算书中所载决算价。诉讼过程中,法院就案涉工程价款委托司法鉴定。最终,鉴定意见所认定的工程款低于决算书的决算价(相差120万左右,诉请金额仅264万元)。常理而言,该鉴定情况将对基础诉讼产生重大影响,保全人应及时告知保险人。但该案中保全人不仅未告知这一鉴定情况,也未通知保险人参与诉责险纠纷诉讼,保险人据此诉请不承担赔付责任。然而,法院认为,投保人投保和申请保全时主观上无过错,虽投保人投保后未尽到完全告知义务,但保险人亦未能举证证明这会导致保险标的危险程度增加,最终判令保险人承担赔偿责任。但相反,(2019)苏01民终9254号案系装饰装修合同纠纷,基础案件中同样涉及法院委托鉴定,鉴定金额亦是低于保全人的诉请金额(相差1400万左右)。但该案中,法院认为事实已经发生重大变化,因错误保全造成损失的赔偿责任风险显著增加,并最终判决保险人不承担理赔责任。

在绝大多数情况下,诉责险中保险人不可避免对外先行承担赔偿责任。但保险人仍可以向保全人追偿以降低损失,如以保险合同的追偿条款要求保全人承担终局责任,或尝试行使保险合同解除权。但是要证明保全人违反合同约定义务或《保险法》强制性规定也并非易事,我们认为保险人或需降低顺利追偿的期待,重点放置承保前的风险核查、诉责险纠纷中关于侵权责任的应对。

查看往期文章,请点击以下链接:

注释