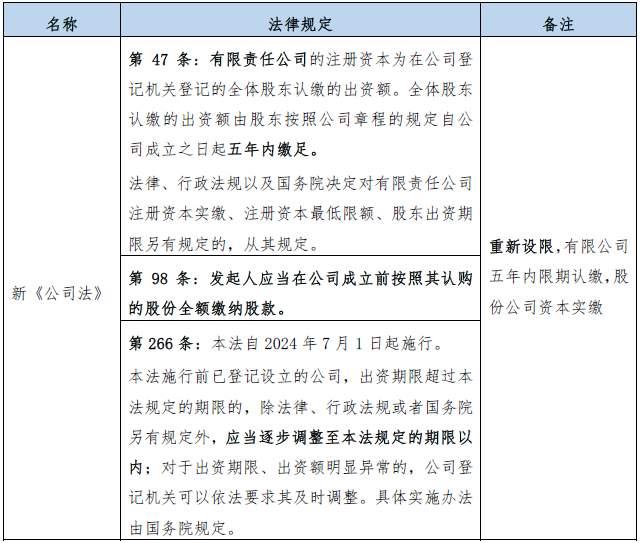

公司法|五年为限:有限公司限期认缴制的理解与适用——新《公司法》诉讼实务解读专题十二

作者:李皓等

2024-01-15

文|李皓、晋柠、陈樱娥、李逸梦、吴思丝、杨奕钒、何健民

引言:公司资本制度的改革系本次公司法修订的重点内容,其中争议最大之处莫过于将有限责任公司注册资本从完全认缴制改为五年内限期认缴制。新《公司法》有意从源头上解决完全认缴制项下股东随意约定过长出资期限、不当延长出资期限的商业乱象。殊值检讨的是,新规能否实现前述制度功能,是否制造了新的司法难题?本文尝试在回顾立法演变的基础上,对新法与旧规的衔接、新法条文的构成要件等问题进行讨论。

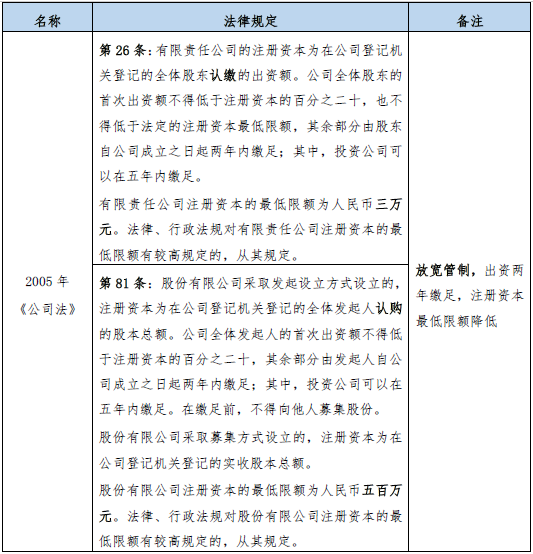

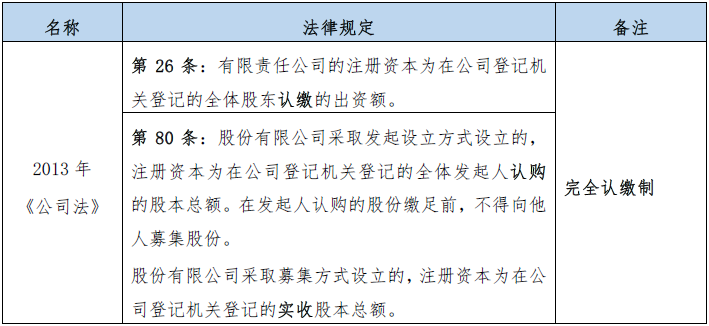

总体而言,我国公司资本缴纳管制趋势为“从严到宽——从宽转严”。公司资本缴纳制度包括实缴制与认缴制,[1]实缴制下,股东或发起人应当在公司成立前足额缴纳出资或首期出资,出资期限必须符合法律规定,认缴制下,股东或发起人可以在公司章程中自主约定出资总额、出资期限等。

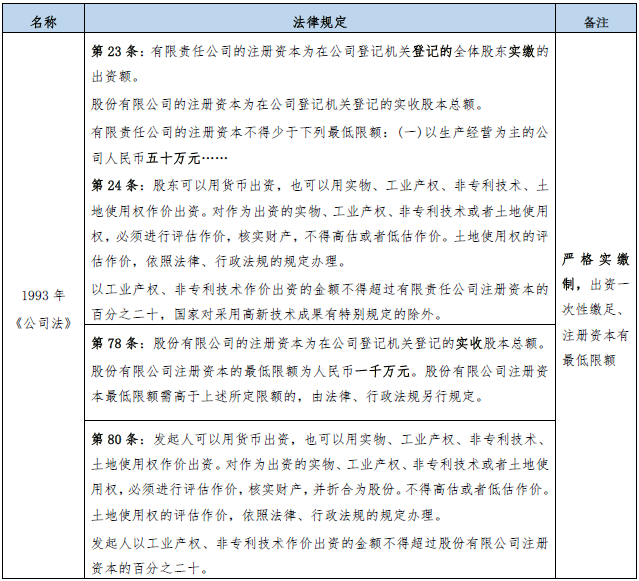

1993年《公司法》采用了最为严格的资本实缴制。该法在四个方面设定了严苛的出资管制规则。第一,有限公司股东或股份公司发起人需在公司成立前一次性缴足出资;第二,有限公司的注册资本按照其行业不得低于法律规定的最低限额,股份公司注册资本最低限额为1000万元;第三,无论是有限公司还是股份公司,股东的非货币出资比例均不能超过注册资本的20%;第四,股东或发起人缴足股款后须经法定验资程序。严格的实缴制在过往运行过程中制造了诸多问题,其并未真正发挥保护债权人利益的预设功能。一方面,公司无法根据复杂多变的现实经营需要增加或调整资本,灵活筹资之需求未得到满足,导致运营丧失灵活性,严重阻碍了资本市场的健康发展;另一方面,为盘活资金利用效率,商业实践中涌现了大量出资款项经法定验资程序后又立即转出的案例。

查看往期文章,请点击以下链接:

注释