[1] 《担保制度解释》第6条。

[2] 《担保制度解释》第17条第1款。

[3] 《民法典》第547条。

[4] 对于担保合同无效的法律后果,债权人和保证人均有过错的,保证人承担的赔偿责任不应超过债务人不能清偿部分的1/2。

[5] (2020)京民终797号、(2019)沪民终329号。

[6] 刘贵祥:《担保制度一般规则的新发展及其适用——以民法典担保制度解释为中心》,载《比较法研究》 2021 年第5期,第59页。

[7] 《关于加强中央企业融资担保管理工作的通知》(国资发财评规〔2021〕75号)。

[8] 参考:(2021)鲁02民初1116号。

[9] 《担保制度解释》第10条。

[10] 参考:(2020)最高法民终1193号 、(2020)最高法民终1322号。

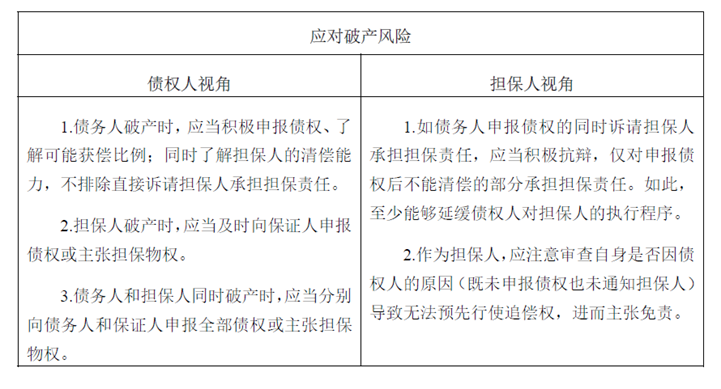

[11] 《破产法》第75条。

[12] 《最高人民法院关于适用<中华人民共和国企业破产法>若干问题的规定(三)》第4条。

[13] 参考:《最高人民法院关于成都优邦文具有限公司、王国建、申请撤销深圳仲裁委员会(2011)深仲裁字第601号仲裁裁决书一案的请示的复函》([2013]民四他字第9号])以及《最高人民法院关于玉林市中级人民法院报请对东迅投资有限公司涉外仲裁一案不予执行的请示的复函》([2006]民四他字第24号)。

[14] 参考:(2015)民二终字第125号。