文|吴颖 许大任 郑俊炜

文|吴颖 许大任 郑俊炜

在中国资本市场的对外开放进程中,美元债构成了中国企业的一个重要融资工具。由于地产板块信用风险传导影响,近年来中资美元债的违约风险呈现出一定上升趋势。鉴于中资美元债发行中横跨多法域特点,投资者在维权过程中面临着不同司法辖区不同债券制度、司法审判思维以及行权制度体系的挑战。我们结合近年来中资违约美元债的相关公开数据及行权案例形成了本系列文章,旨在探讨违约中资美元债的跨境投资者行权路径的差异性,以期能够协助投资者对不同法域与制度有更全面的了解,制定更有效的行权路径与策略。

本期文章主要集中于近年中资美元债的相关背景概述以及内地与连接比较紧密司法辖区(包括香港、美国、离岸群岛等)中的典型个案诉讼路径分析,相关内容系我们结合境内外法院公开案例以及团队过往办理案件相关经验整理而得,后续文章当中我们将会结合清盘路径对跨境投资者的其他行权路径作进一步介绍。

背景概述

(一)中资美元债近三年违约情况概述

本文所讨论美元债根据《企业中长期外债审核登记管理办法》第二条为“中华人民共和国境内企业及其控制的境外企业或分支机构,向境外举借的、以本币或外币计价、按约定还本付息的1年期(不含)以上债务工具”,即中国境内企业及其关联境外企业或分支机构在境外举借的、以美元(少部分以欧元或港币)计价的债券。而本文所指债券违约即债券募集文件(Offering Circular或Offering Memorandum等)中所约定的违约情形(Event of Default),主要指发行人未能或延期支付全部或部分债务利息或本金的情况。此外,部分债券当中也约定有违反债券募集文件中其他义务以及交叉违约(Cross-Default)[1]等特殊情形同样将构成违约事件,但这些特殊情形不在本文讨论范围当中。

自2021年下半年开始,受地产板块信用风险传导的影响,中资美元债市场的违约主体数量与违约金额出现了较为明显的增长趋势,其中具有代表性的包括热度较高的中国恒大、佳兆业等知名企业。[2]此后,中资美元债违约主体数量与违约金额在2022年达到峰值后呈现一定回落趋势,2024年上半年的中资美元债违约金额与2023年同时期大致持平。[3]

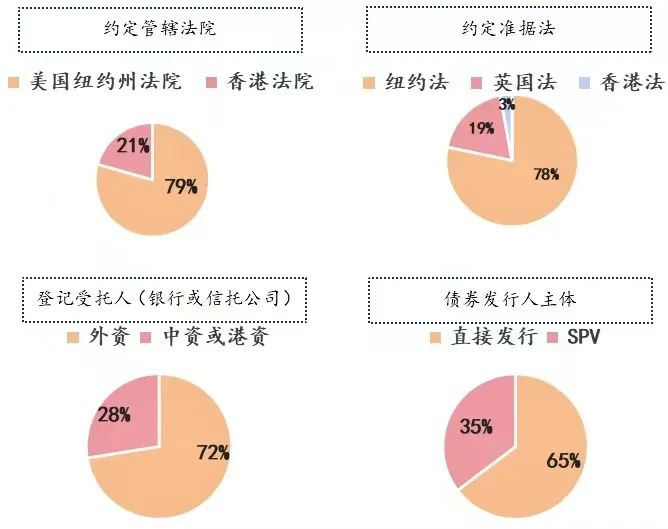

我们结合公开数据对2021年6月1日至2024年9月1日间发生债券违约的约七十个中资美元债情况进行了检索,对其中的争议解决机制部分进行了数据分类统计,相关数据情况可见下图[4]:

根据上述统计情况,近年涉及违约的中资美元债证券的募集文件当中行权与争议解决相关条款呈现出倾向于约定适用普通法并受普通法法域法院管辖的特征:

1.管辖法院:就债券相关争议,违约中资美元债募集文件主要以美国纽约州法院与香港法院作为约定的管辖法院,其中约79%的中资美元债约定以纽约州法院作为管辖法院,约21%的中资美元债约定以香港法院作为管辖法院,这些约定大部分为非排他性质的管辖条款。

2.适用法:违约中资美元债债券主要以美国纽约州法与英国法作为准据法,其中78%的违约中资美元债约定以美国纽约州法作为债券准据法,19%的违约中资美元债约定以英国法作为债券准据法,有3%的违约中资美元债约定以香港法作为债券准据法。针对中资美元债当中的担保协议的适用法以香港法或中国内地法律为主,而维好协议以适用香港法(部分适用英国法)为主。

此外,违约中资美元债的发行人中离岸SPV作为发行主体的占比约35%(其中约67%的SPV注册地为BVI,约20%的SPV注册地为开曼群岛),通过境内或香港上市主体直接发行的比例约65%。同时,由于离岸SPV发行主体的参与以及多级登记制度的应用,中资美元债在发生违约时行权路径更加复杂化。

(二)中资美元债的主流登记模式

不同于我国内地较为普遍的一级托管模式,欧美证券市场当中大多采用多级登记或间接登记模式。近年违约的中资美元债基本是以全球债券凭据(Global Notes)形式进行多级登记,登记持有人一般为银行或信托公司,其中外资银行或信托公司占比约68%、中资(或境外分支机构)与港资银行或信托公司占比约32%。

欧美的多级登记制度具有其特殊的历史背景,在20世纪60年代,美国证券市场与欧盟间跨境结算需求上升且交易结算量快速增长,但届时计算机尚未普及,经纪人无法准确、及时地处理与之相关的文书工作,美国因此甚至爆发了纸危机(Paper Crunch)。[5]因此欧美债券市场基于当时的现实情况采用了间接持有制度,即以中介机构的名义列示在发行人保有的证券持有人名册中,而实际投资者通过一层或多层中介机构持有证券,各中介机构层层参与信息传递、利益分配与证券结算的模式。

在多级登记制度下,债券的持有结构与参与方为:

1.全球票据与共同保管人(受托人):根据债券募集文件的约定,债券一般会签发全球票据(Global Notes或Global Certificates)作为债券凭证,上述债券凭证一般由纸质形式保存,近期欧清(Euroclear Bank SA/NV)与明讯(Clearstream Banking S.A.)也在推行电子形式全球票据(Electronic Global Notes),用于简化债券发行流程以及无纸化安全保存。[6]上述凭证由共同保管人(common depositary)进行保管,而共同保管人可能自己担任债券登记持有人,也可能会指定受托人(nominee)作为债券登记持有人。

2.登记托管机构:中资美元债所涉的托管机构主要为欧清和明讯两家欧洲国际证券托管机构,两家机构间设有桥式(Bridge Settlement)电子平台进行统一结算。[7]

3.参与者(Participant):多级登记制度下,银行、居间商与受托人在欧清与明讯系统当中开设账户持有相应债券,其根据客户的指令对上述债券进行买入与售出操作,交易记录将在交易系统中记载(book-entry registrations),但并不会直接变更全球票据的登记持有人。

4.间接参与者(Indirect Participant):实际投资人则通过上述参与者参与债券交易,但并不直接持有与操作欧清与明讯系统中的账户,而是通过参与者间接持有,因此欧清与明讯系统当中并不会体现实际投资人的相关信息。

鉴于间接参与者并未在欧清与明讯系统当中直接开设有账户,为证明其实际购置有相关债券,实践中一般由参与者(银行、居间商与受托人)代为向欧清与明讯发函确认参与者真实持有相关债券的情况并请求登记托管机关出具账户对账单(Statements of Account)或类似文件。例如,欧清在上述对账单当中将会明确授权参与者或间接参与者启动对证券发行人的程序。《欧清系统运营程序》(The Operating Procedures of the Euroclear System,2024年8月版本)第5.3.1.3条(违约证券服务/ Services for securities in default)中规定:

“We will not take any action, legal or otherwise, to enforce your rights against any issuer or any guarantor in respect of a security held on your Securities Clearance Account. We authorise you and/or the underlying beneficial owners of such securities to maintain proceedings against issuers, guarantors and any other parties.”(我们不会采取任何法律或相关行动来执行贵方对任何发行人或担保人在贵方证券清算账户中所持证券的权利。我们授权您和/或这些证券的最终受益所有人对发行人、担保人及任何其他方启动法律程序。)

在收到参与者所提供的相关实际投资人的投资认购信息后,欧清会在账户对账单当中载明实际投资人名称,但会同时明确相关信息未经欧清核实(Such beneficial owner information is not reflected in our books and records and is not reviewed or verified by us)。形式上欧清也可配合办理对账单的公证(海牙认证)程序,协助实际投资人主张权利。

(三)中资美元债违约处理情况

在发生债券违约后,法庭外重组与法庭监督下重组仍然是美元债违约事件的主要处理方式,但由于销售承压、融资困难、行业周期等原因,大部分违约中资债券实际上无法快速通过重组方式进行处置,债券实际投资人在此情况下则不得不考虑通过提起诉讼(仲裁)、启动清盘等程序实现受偿。[8]

自2023年6月以来的违约中资美元债当中,约有45%实现了债务重组,9%获得展期,15%进入了破产清算(清盘)与重整程序。[9]近年来,违约中资美元债处置当中存在诉讼、清盘等对抗性程序比例升高的特点。相对实力较强的发行人一般会在违约后较短时间内通过展期等方式完成处置,而运营压力较大的发行人则需要通过耗时更长的诉讼(仲裁)、清盘等程序完成处理,处置期限存在较高的不确定性。[10]

由于中资美元债违约存在发行主体、实控主体与认购主体跨法域、债券多级登记制度、法院间管辖冲突与协调等挑战,债券实际认购人在维权时需要在不同法域间的多种维权路径间综合选择、通盘协调。例如,投资者可考虑通过提起诉讼以及对应执行(承认)程序,或通过清盘、破产集约型受偿程序进行主张。上述两种路径在启动方式、认定标准、主要程序、费用成本等方面都存在一定差异,以下我们将集中讨论投资者以自己名义提起单个案诉讼当中的相关典型问题。

求偿诉讼路径中的相关典型问题

(一)高频约定管辖法院:纽约州法院

美国纽约州法院是中资美元债发行文件中选择较为普遍的管辖法院,尽管对上述法院的管辖约定一般为非排他性质,即实际投资人也可选择其他具有管辖权的法院进行起诉,但实践中部分投资人仍然会考虑在纽约州法院提起债券求偿诉讼进行索赔。

针对跨境证券投资者在纽约州法院所提起的诉讼,由于债券发行文件一般就债券的清偿还款安排、违约事件认定及责任有较为清晰的安排,因此债券发行人及其关联方(如保证人)除管辖权等一般性程序性异议外,常会基于多级登记的特殊模式提出原告因并非债券登记持有人(Registered Holder)而无权起诉的抗辩(not have legal capacity or standing to maintain this suit)。

为支持上述抗辩,被告一般会援引债券发行文件当中的禁诉条款(No-action Clause)。各债券的发行文件尽管在具体的措辞与表述上可能存在差异,但一般会就债券持有人(Holder)提起诉讼的程序作出限制,例如须获得债券人会议25%以上的投票同意等。部分债券发行文件中也会明确上述限制不会影响债券持有人收取债券项下已到期款项的任何权利。[11]

由于美国也实施证券多级登记制度,其相关法规与判例针对实际投资人的权利行使问题进行了相关规定。例如,《美国统一商法典》(Uniform Commercial Code)中第8-207条规定“在记名证券为转让登记作适当提示之前,……,发行人或证券受托人可将登记持有人视为唯一有权进行投票、获得通知和以其它方式行使持有人之全部权利的人”。[12]尽管上述规定本身可能并不直接适用于跨境债券起诉资格认定,但其规定对于美国法院就跨境证券的审理思路可能也造成一定间接影响。针对被告的上述抗辩,纽约州最高法院在近期部分案例中作出了有利于实际投资人的认定。例如,2022 NY Slip Op 51044(U)(“Cortlandt案”)[13]与2024 NY Slip Op 32666(U)(“BFAM案”)[14]案件中,纽约州法院在审理过程当中着重审查了相关事实背景,认为实际投资人有权以自己名义起诉:

1.债券募集文件的行权限制:针对禁诉条款中的限制情形,美国法院较为关注文件当中是否存在排除禁诉条款适用的除外情形,例如部分债券募集文件当中会明确该条款不适用于债券已到期的付款义务(Notwithstanding the “no action" clause, the debenture holders have an absolute right to institute suit after nonpayment of principal or interest)[15],当存在上述约定时,法院可能会倾向于认为禁诉条款并未排除债券认购者起诉的权利。

2.实际投资人是否获得明确授权:在Cortlandt案与BFAM案当中,原告全部提交了欧清出具的账户对账单或类似函件,其中即载有欧清授权实际投资人提起诉讼的授权与欧清相关规定。美国法院就此强调根据纽约法下的合同自由转让的规则,即使债券募集文件未作规定,实际投资人也可从登记持有人处获得授权。[16]此外,美国法院也援引了《欧清系统运营程序》(通过债券募集文件中的援引成为债券募集文件的一部分并约束共同保管人等相关方)中的相关授权内容作为认定实际投资人得到授权的基础。

实践当中,也存在部分案件由于被告缺席,法院在较短时间内即作出缺席判决。在这样的情况下,法院对实际投资人的起诉资格问题不会过多分析,可能会直接支持投资人的诉请。但在取得上述判决后,由于中资发行人或担保方可能在美国境内并无实际资产,因此仍需要后续到资产所在地法院进行承认和执行或采取其他追索路径。[17]

(二)针对境内保证人的直接诉讼:内地法院

由于中资美元债较常通过在离岸法域(BVI与开曼)设立SPV作为发行人发行债券并由境内的母公司或者关联公司提供担保的发行模式,在境内对SPV单独启动诉讼程序胜诉后仍会面临执行障碍。因此,境外发行人在中国内地直接仅起诉发行人进行追偿的案例较少,更多是投资人通过相关担保协议向境内提供担保的主体主张担保责任或通过维好协议等增信文件进行追偿。针对跨境证券发行当中的多级登记制度等特殊情况,内地法院审判实践当中同样也可能遇到起诉主体的相关程序问题,但在审理过程当中体现了与境外法域不同的特点:

1.债券实际认购人起诉资格问题:在发生涉及担保协议的纠纷当中,境内法院并未就实际投资人与债券登记持有人间的正当起诉主体问题付诸过多讨论,除“穿透式审判思维”(即通过穿透式审判思维,查明当事人的真实意思、探求真实法律关系)与《全国法院审理债券纠纷案件座谈会纪要》中代表人集中起诉为原则、债券持有人个别起诉为补充规定[18]的影响外,一定程度也是由于担保合同当中一般会就债券认购相关事实进行固定且会明确债券实际认购人的相关权利,而担保人作为上述担保合同的主体对于实际认购人的权利在先已进行了确认。[19]

2.债券本债权金额确认的前置问题:由于违约债券纠纷当中的主债务人可能系境外主体(如SPV),为避免内地担保人资产在较短时间内进一步降低,相关债券认购人可能会倾向于在发生债券违约事件后尽快直接对境内担保人提起诉讼,届时主债权是否需要先行确认存在一定不确定性。由于债券文件一般对违约金额认定有明确规则而存在实质性争议的可能性较小,部分内地法院在保证人未提出抗辩的情况下直接对相关债务金额进行了认定。[20]但部分法院认为若存在排他性管辖约定时,上述本债权无法确认可能“会导致本案诉讼无法进行,使当事人的权利义务长期处于悬而未决的状态”,该观点类似于《第二次全国涉外商事海事审判工作会议纪要》第九条中针对一般跨境担保合同中主合同与担保合同约定不同国家管辖法院的相关处理方式。[21]

3.维好协议(Keepwell Deed)的认可与执行:由于债券发行主体较少为境内经营实体,维好协议已成为中资美元债发行过程中一种常见的增信措施,其一般以发行人(如离岸SPV)的资金流动性或针对债券的偿债能力为触发条件,并明确增信方应在条件触发时向发行主体提供资金支持。

实践当中,维好协议一般约定适用境外法(如香港法或英国法),并在取得香港判决后通过《最高人民法院关于内地与香港特别行政区法院相互认可和执行民商事案件判决的安排》在境内得到认可与执行,例如在时和基金案[(2019)沪74认港1号]中香港涉维好协议判决已成功通过内地法院的“公共利益”审查,且已得到认可并入选人民法院案例库,该案中法院也强调“内地法律关于《维好协议》性质及效力的实体判断不能简单作为认可和执行香港特别行政区判决是否违反内地社会公共利益的认定标准”。[22]

此外,境内诉讼程序当中可能同时会伴随境外清盘程序的启动与进行,如部分案件当中香港法院所指定的清盘人即根据内地法院的通知参加了内地法院诉讼程序,且清盘人并未对违约债券欠付金额与担保责任提出异议的相关情况也成为了法院所关注的事实之一。[23]因此,若内地诉讼程序直接涉及境外发行主体,债券实际认购人可能需要综合考虑是否需要以及何时启动境外清盘程序,从而确保各法域内程序协调进行。

(三)针对发行人和/或保证人的直接诉讼:香港法院

在涉及维好协议的香港法院诉讼程序当中,一般由债券受托人[24]以及债券登记持有人(在时和案件当中为开曼群岛公司法下的独立投资组合)[25]代为提起诉讼,部分案例当中则由债券发行人(或其联合清盘人)启动。[26]

而在实际认购人针对债券发行人或保证人所提起的相关诉讼当中,不同于内地法院的穿透式审判思维,香港法院对于债券实际认购人的起诉资格认定持相对严格态度。例如,在[2023] HKCFI 3315与[2023] HKCFI 1866案中,法院强调实际认购人须完成债券登记转换成为注册持有人后方有权行使债券相关权利:

1.注册持有人与禁诉条款:香港法院认为尽管个案的诉权认定须结合具体债券募集文件文本进行解读,但一般实际投资人在成为注册持有人前,本质上并无执行债券债务的直接权利(no direct right per se to enforce the debt)。[27]由于债券发行文件一般也约定债券登记持有人须完成特定程序后方得以起诉债券发行人,香港法院基于上述条款进一步解读债券实际认购人的诉讼权利也应受到限制,并应至少适用债券注册持有人的起诉前置程序。

2.债券登记转换机制:在债券发行文件或其他相关协议中存在明确规定时,债券实际认购人在发生债券违约事件等情况时可通过约定的机制进行债券登记人转换,并且实际认购人还可能有权诉请法院要求债券发行人等相关方配合强制履行转换机制。[28]但除非债券发行文件或其他协议中有对转换机制的相关规定,且该转换机制已被激活、并成功登记在实际认购人名下,否则实际认购人根据债券认购文件仍然并非债券持有人。[29]在此情况下,实际认购人如无法要求发行人完成债券登记转换成为注册持有人,则只能要求持有全球票据的共同保管人或其指定受托人行使债券相关权利。

3.相关外国法院判例的参照适用限制:虽然中资美元债募集文件约定适用纽约法较为普遍且可能同时涉及相关外国诉讼程序(如美国纽约州诉讼),但香港法院强调个案的事实存在较大差异,无法当然适用纽约州法院的认定意见。实践中,部分实际投资人通过向香港法院申请承认与执行美国纽约州判决的方式尝试行使债券权利。[30]

在上述案件当中,法院也讨论与提及了非穿透原则(No Look Through Principle)托管,即一般仅债券注册持有人得以向发行人主张债券相关权利,而实际认购人仅得通过其交易的直接相对方间接行使权利,而无权向发行人直接主张权利。[31]除直接行权诉讼外,该思路在清盘路径中同样予以体现,因此投资者在选择香港法院进行起诉时,在结合具体债券募集文件的基础上,仍须注意因未完成前置转换程序所导致的程序风险。

(四)离岸群岛:开曼群岛和英属维尔京群岛(BVI)

由于离岸SPV的主要设立目的一般限于承担债券发行人的职责,而在完成债券募集工作后一般不会持有大额资产、开展实质性业务或保持日常雇员,因此针对其本身在离岸法域启动的诉讼将面临较大的执行难度。同时,由于相关中资主体的主要资产大概率位于内地或香港,因此债券实际认购人主要仍会选择在内地法院或香港法院启动直接诉讼程序,而在离岸法域启动的直接诉讼程序较少。

作为替代方式,部分实际投资人会考虑通过清盘程序来更为快捷与直接地主张权利,但上文所述多级登记制度所带来的现实挑战同样对离岸清盘程序也造成了一定影响,甚至不同离岸法域法院也对实际投资者是否为适格的行权主体持有不同观点。基于对个案债券发行文件的解读,有部分离岸法域法院认为实际投资者可以自己的名义对发行人申请启动清盘程序,但部分离岸法域持相反观点。针对上述不同观点及其背后法院所持不同的考量因素,我们将在后续文章中进一步展开讨论。

结语

近期在美联储或将重启降息周期之际,未来中资美元债发行量有望继续增加,而相关违约风险也仍然存在,因此投资人在行权时须根据各法域裁判思路制定行权方案,从而更好地维护自身权利。除上述合同层面的追索路径之外,如果发行人、保证人或关联主体在债券发行过程中存在欺诈等不当行为,投资人也可以考虑通过侵权等基础对发行人、中介机构等进行追索,具体行权方案需要结合案件事实与资料进行针对性统筹规划。

注释

作者信息

吴颖 合伙人 北京

吴颖律师具有丰富的跨境争议解决经验,擅长处理国内涉外诉讼和仲裁案件、国际仲裁以及境外诉讼程序管理。吴律师代表国内外客户处理过多种类型案件,包括金融借贷纠纷、国际贸易纠纷、合资经营纠纷、独立保函纠纷、工程建设纠纷、跨境清盘(破产)纠纷等

wuying@huizhonglaw.com

许大任律师 香港

英国伦敦大学国王学院法学学士,香港大学法律专业证书,美国乔治城大学证券与金融监管法学硕士,拥有香港大律师、香港事务律师、英格兰及威尔斯律师以及美国纽约州律师的多重律师执业资格和广泛的职业经历。在处理各类商业、金融及证券法律问题方面拥有深厚的专业知识和丰富的实践经验,特别是在公司清盘、股东争议、银行类案件等领域。他还专注于为机构客户提供法律咨询,包括处理市场失当行为等。

george.hui@ghlegal.com.hk

郑俊炜律师 北京

郑俊炜律师主办及协助处理了数十起跨境诉讼案件、涉外仲裁案件与国际仲裁案件,涉及国际贸易纠纷、股权回购纠纷、委托协议纠纷、经销协议纠纷、跨境清盘程序等,并参与多起涉外合规案件,获得良好反响。

zhengjunwei@huizhonglaw.com

声明:本文观点仅供参考,不可视为汇仲律师事务所及其律师对有关问题出具的正式法律意见。如您有任何法律问题或需要法律意见,请与本所联系。