文|吴颖 郑俊炜 王梦婷

前情提要

鉴于中资美元债的发行人主体主要为境外特殊目的公司(SPV),这些公司的注册地址一般会选择在香港、开曼群岛、英属维尔京群岛等普通法法域,在中资美元债发生违约时,境外清盘(Liquidation/ Winding-up)是诉讼、仲裁等传统求偿索赔路径之外的另一种可考虑选择。

本文为继《违约中资美元债跨境行权指南(一)》(集中于中资美元债登记模式等概述及个案诉讼典型路径分析)就违约中资美元债跨境行权指南系列的第二篇,主要结合境外法院公开案例以及团队过往办理案件的相关经验,针对中资美元债纠纷中清盘行权路径的基本程序及其主要特点进行介绍。后续文章中我们将会对涉及中资美元债的跨境清盘资产接管中的主要法律路径等问题作进一步介绍。

涉中资美元债强制清盘概述

普通法法系下,基于程序所针对主体不同,一般清盘(Liquidation/ Winding-up)制度系针对公司企业实体进行规制,而破产(bankruptcy)制度则针对自然人。由于中资美元债以公司作为发行主体,本文所提破产相关内容仅针对公司清盘(破产),而不涉及针对自然人的个人破产制度。[1]

清盘制度的主要目的为“确保公司的所有事务已获得恰当处理与解散公司”[(a) to ensure that all the company's affairs have been dealt with properly; (b) to have the company dissolved.][2]。根据清盘程序的启动主体不同,一般可将清盘分为:(1)自动(自愿)清盘,包括公司成员(股东)自动(自愿)清盘与债权人自动(自愿)清盘;与(2)法院所启动的强制清盘程序,该程序一般由外部债权人启动。受制于违约中资美元债的发行人主体往往由于无法偿还债券到期本息而与投资者形成对抗性关系,下文将主要围绕强制清盘程序进行介绍。

强制清盘程序与境内《中华人民共和国企业破产法》(“《企业破产法》”)中的企业破产程序都符合《贸易法委员会跨境破产示范法》中对破产程序必要属性的定义,即“以起源国与破产有关的法律为基础;债权人集体参与;由法院或另一官方机构对债务人资产和事务进行控制或监督;债务人的重整或清算是程序的目的”[3]。但在具体程序安排中,各法域的清盘程序存在一定差异,境内外投资者在处理违约中资美元债纠纷时,需要结合案件的具体情况予以针对性安排,从而提升行权方案整体的推进速度与实际效果。

涉中资美元债清盘的启动以及相关程序简介

(一)启动清盘程序的相关主体

中资美元债一般以全球债券凭据(Global Notes)形式进行多级登记,在中资美元债违约时,可能可以申请启动清盘的主体包括登记持有人、受托人、居间商、实际投资人等。其中,关于实际投资人是否能以清盘程序的债权人[或潜在债权人/预期债权人(Contingent Creditor)]身份启动清盘程序,各法域间则存在一定差异(以下为香港、开曼群岛以及英属维尔京群岛法域的部分近期案例,但各案的事实具有其特殊性,具体案件中主体资格认定问题需结合债券发行文件等事实进行针对性分析):

1.香港:香港法下,针对公司的清盘呈请可由债权人或预期的债权人(contingent creditor)提出,《公司(清盘及杂项条文)条例》(“《公司清盘条例》”)第179条第(1)款规定:“向法院提出将公司清盘的申请,须以呈请方式提出,呈请须在符合本条条文的规定下由公司提出,或由任何一名或多于一名债权人(包括任何一名或多于一名或有或预期的债权人)……提出……。”

在Re Leading Holdings Group Limited [2023] HKCFI 1770案中,法院基于对案涉债券文件的具体文本[包括禁诉条款(No-action Clause)]的分析,强调了国际债券体系中的非穿透原则(No Look Through Principle),即实际投资者仅得向其直接相对方(own immediate counterparty)而不是债券发行主体主张权利。此外,考虑到国际债券机制中所预设的投资者行权程序集中化的目的(enforcement mechanism under a global note is designed to achieve the collectivity of proceedings)以及考虑到国际债券发行文件的具体内容,法院认为该案的实际投资者并不满足提起清盘申请的债权人或预期债权人的主体资格。此外,在Re China Oceanwide Group Ltd [2023] HKCFI 455等案件中,香港法院也持有类似观点。

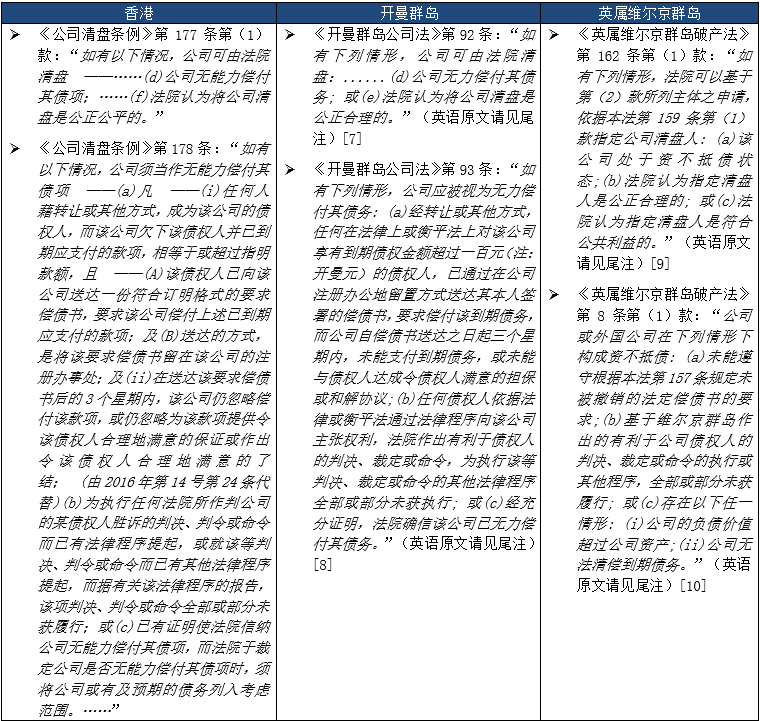

2.开曼群岛:开曼群岛法下,针对公司的清盘程序可由债权人或预期/潜在的债权人(contingent or prospective creditor)提出,开曼群岛Cayman Companies Act(“《开曼群岛公司法》”)第94条第(1)款规定:“对公司向法院申请清盘应由以下人士提交呈请――(a)公司;或(b)任何债权人(包括或有或预期的债权人)。”(英语原文请见尾注)[4]

在Re Shinsun Holdings (Group) Co., Ltd FSD 192 of 2022 (DDJ)案中,开曼法院认为实际投资者与债券发行主体间不存在直接的合同关系(contractual relationship),而考虑到合同相对性(privity of contract)以及非穿透原则(No Look Through Principle),实际投资者不满足提起清盘申请的债权人或预期债权人(contingent creditor)的主体资格。针对Euroclear所出具的同意函(Consent Letter),开曼法院认为Euroclear并非债券登记持有人(Holder),其同意函不足以补正上述缺陷。但在此前的LDK Solar Ltd.及China Forestry Holdings Ltd.等清盘案件中[5],债券发行主体未对实际投资者启动清盘程序的主体资格提出异议,法院基于实际投资者的申请作出了清盘令。

3.英属维尔京群岛:英属维尔京群岛法下,针对公司的清盘程序可由债权人或预期债权人提出,英属维尔京群岛Insolvency Act (Revised 2020)(“《英属维尔京群岛破产法》”)第9条第(1)款规定:“若一方对另一方(债务人)享有一项债权,则其为债务人的债权人,不论该债权是通过转让或其他方式,而该债权是或将会是下列程序中可采纳的债权:(a)在债务人是公司或外国公司的情况下,对债务人进行清盘时可采纳的债权。”(英语原文请见尾注)[6]

在Cithara Global Multi-Strategy SPC v Haimen Zhongnan Investment Development (International) Co. Ltd (BVIHC(COM) 2022/0183)案中,针对适用美国纽约州法律的全球债券,BVI法院认为在纽约州法律下,实际投资人基于债券文件的持有人转化机制以及基于Euroclear所出具的相关授权文件,属于预期债权人(contingent creditor),并认为应当采取与美国纽约州法及美国联邦法律相接近的对预期债权人更为广义的解释,而上述广义解释也符合英国法下债务安排计划(Scheme of Arrangement)对债权人范围所采取的立场。

实践当中,除债券发行主体之外,中资美元债发行时可能同时会由债券发行主体的关联方提供连带保证,投资方可结合具体案件中相关主体间的投资结构、相关主体的财产情况、对应法域中启动行权(清盘)程序的时间与费用成本以及案件整体行权策略,选择具体行权对象。普通法系中,强制清盘申请的审查标准具有一定类似性,例如香港、开曼群岛与英属维尔京群岛法域中均规定法院在公司无力偿付债务或法院认为公平公正的情况下将公司清盘,以下为相关法域清盘程序启动的部分法律规定摘要。

(二)清盘程序的主要程序

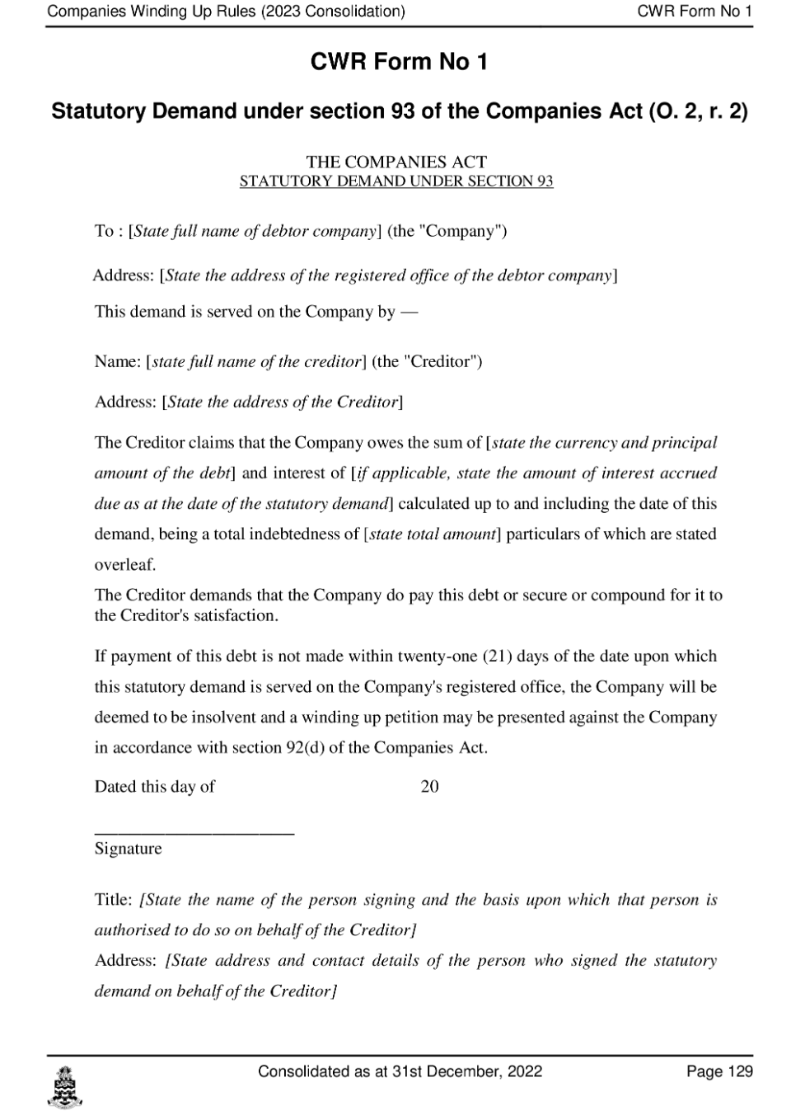

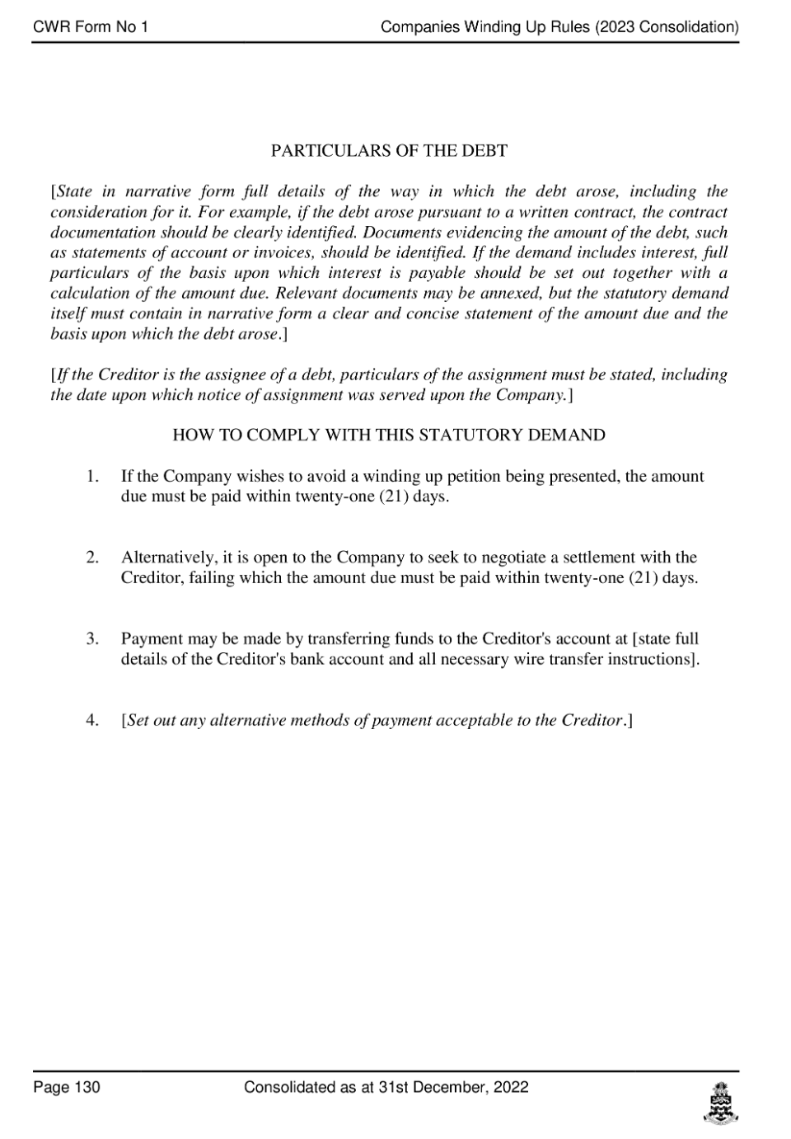

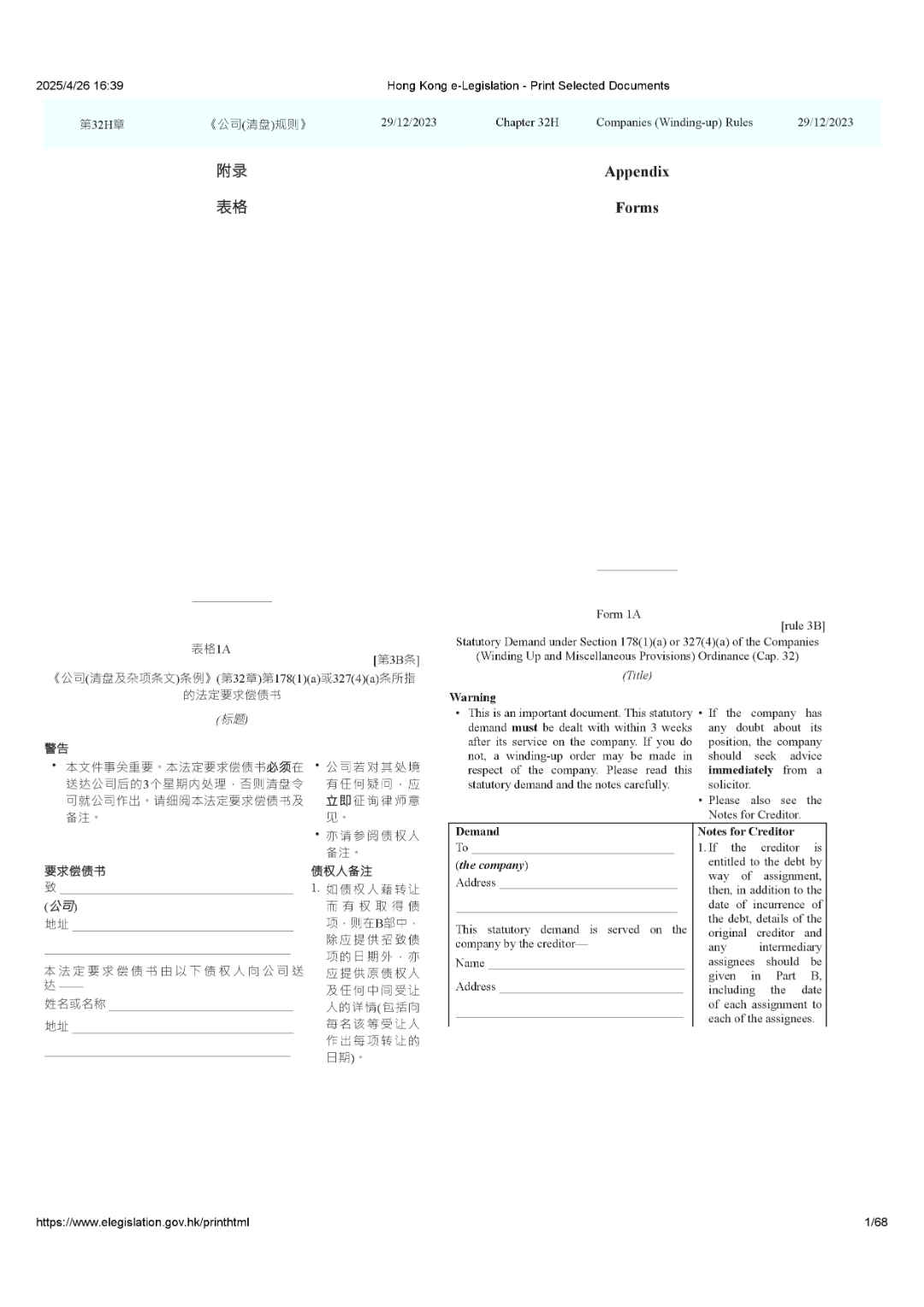

境内法院在审查破产申请时,可能会就是否满足《企业破产法》所规定的“不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力”持较为严格的审查态度,例如申请人可能需通过提交资产负债表、审计报告或者资产评估报告等关于清偿能力与资产情况的补充证据予以明确(《最高人民法院关于适用〈中华人民共和国企业破产法〉若干问题的规定(一)》第3条)。而境外法院除通过资产负债表测试/现金流测试等实体认定外,实践中经常采用的一种做法是以公司未能偿付Statutory Demand(法定偿债函/法定索债函/法定要求偿债书)推定其资不抵债。

法定偿债函相较于境内较为常用的催款函、催告函、付款通知等催告限期付款文书,两者在内容、格式、法律属性等方面存在较为显著的差异(法定偿债函的具体内容在不同法域下仍存在具体差异,以下仅为部分主要共同特征概括):

1.法定偿债函应满足法律特定要求:香港、开曼群岛与英属维尔京群岛等普通法法域对法定偿债函的格式与内容都有明确要求,例如香港《公司(清盘)规则》中明确法定偿债函须载明截至发函日应付款项金额(及利息,若有)、债务发生的途径及其对价等基本要素。就签署形式上,一般需要为纸质签署原件(即wet-ink),而具体签署人(例如董事或经内部妥当授权的职员)需要根据发函人主体注册地等具体情况进行确认。

实践中,法定偿债函中一般仅需陈述债权的关键事实,而不需要达到诉讼、仲裁程序中的正式文书的详细程度。此外,法定偿债函一般也会以警告(warning)形式提示收函人该文件必须在限定期限内处理,否则会导致清盘令等不利后果。以下为香港与开曼两地法定偿债函的样本。

左右滑动查看更多

2.法定偿债函的法定付款期限:各法域对债务人收到法定偿债函后的处理期间有相应规定,例如香港《公司清盘条例》第178条第(1)款、《开曼群岛公司法》第93条与《英属维尔京群岛破产法》第155条规定的处理期限为送达后3周(21日)内,若债务人在3周内未能偿付、或提供使债权人满意的处理方式,则债权人即可启动针对债务人的清盘申请。上述期限一般自向债务人的注册地址送达(甚至需当面交付)后起算,电子邮件等电子送达形式一般仅为辅助方式(能否仅以电子方式送达需根据各法域规定进行确认[11])。

3.法定偿债函造成的施压效果及后续处理:由于在法定期限内未处理法定偿债函将会导致被呈请清盘的风险,如果债务真实存在、金额清晰且债务人有相应的筹款能力,债务人在收到法定偿债函后一般会更倾向于配合进行处理。特别是,如果债券发行人为上市公司,考虑到被呈请清盘对其股价与上市地位的可能不利影响,其可能会更加审慎地处理法定偿债函中的索赔主张。如果债务人有其他考量,其可能也会采取对抗性措施,例如向法院申请提出清盘呈请的禁令(Injunction)或申请撤销(Set aside)法定偿债函(具体方式取决于各法域的规定)。

若法定偿债函发出后债务人未按照要求予以清偿且未提起撤销或申请禁令等对抗程序,则债权人可向对应法院提出清盘呈请(根据具体案情,投资人也可考虑不通过发送法定偿债函而根据对应法域的规定直接提出清盘呈请)。根据双方所提交的具体证据与陈述意见,法院有权作出清盘令(Liquidation Order/ Winding-Up Order)或根据具体案情作出驳回申请等其他决定。

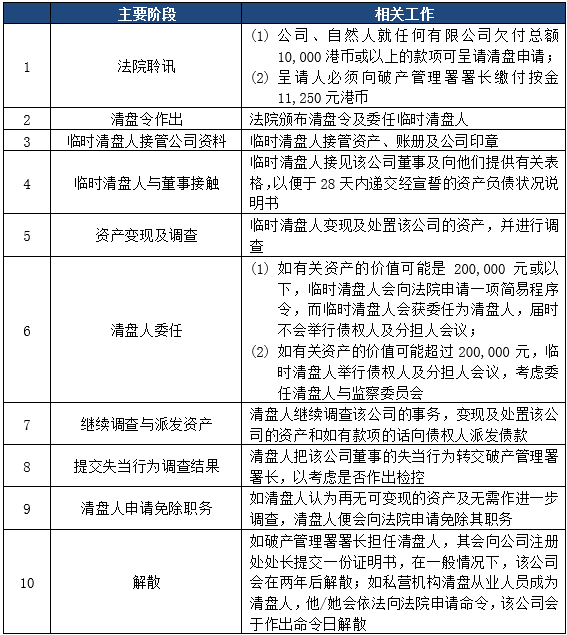

在法院正式作出清盘令后,清盘人会根据法律要求完成必要的通知与公告、召开债权人会议、选举(任命)债权人委员会并编制必要的清盘报告等程序性动作。清盘人同时会联系公司董事以及管理层,要求其提供必要的协助与配合,例如提供公司财产资料以及出具《资产负债状况说明书》(Statement of Affairs)等。此外,清盘人也会积极尝试与债券发行人的关联方达成重组方案,但在投资人与中资控制人的预期方案差距较大时,仍然需要通过清盘人接管、控制、处分与变现清盘中公司资产的方式实现受偿。根据具体资产情况以及对抗程度,清盘程序的整体期限跨度可能较大,对抗激烈且涉及财产复杂的清盘程序可能会持续数年甚至更久,下表为香港强制清盘程序的主要步骤简单例举。[12]

在上述资产接管过程当中,不同于一般判决所依据的相互承认与执行机制以及仲裁裁决一般所适用的《承认及执行外国仲裁裁决公约》,清盘令在作出法域外获得承认与协助系基于不同于一般民商事判决与仲裁裁决的法律机制。而清盘人在具体接管关联子公司的境内实际资产过程中则会面临跨境破产协助与执行层面的现实挑战,针对实践中涉及中国境内的相关频发热点问题,我们将在后续文章中进一步展开讨论。

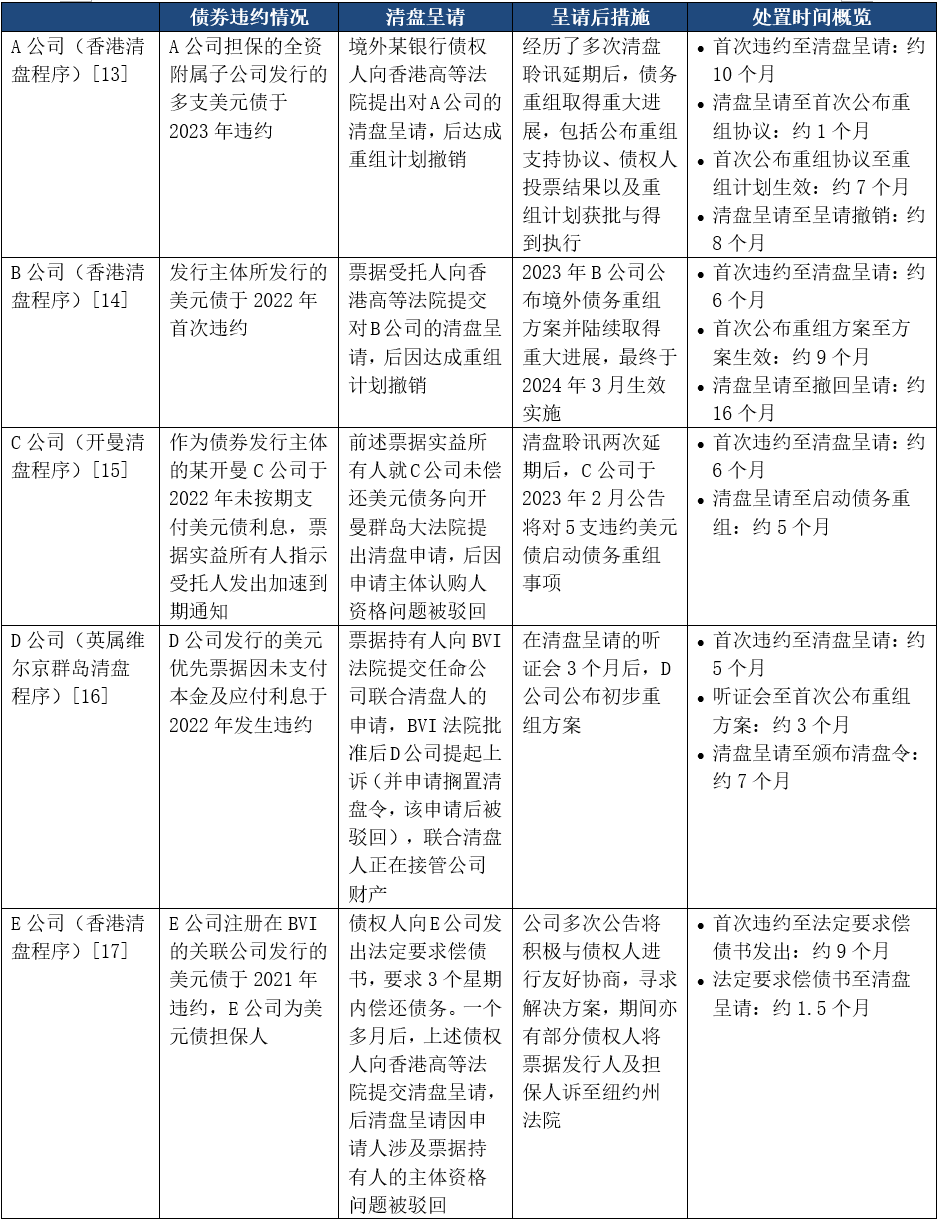

(三)清盘程序在中资美元债纠纷中的相关实例

根据近期部分涉及境外清盘程序的违约中资美元债纠纷公开信息,我们选取了以下五例涉及香港、开曼群岛与英属维尔京群岛较为典型的案例,用于呈现清盘制度在违约中资美元债纠纷处理中的实际效果,其中公司主体名称暂以字母指代。

根据上述案例所呈现的中资美元债纠纷中清盘制度运用的实际情况,相较于典型的诉讼或仲裁求偿模式,清盘程序呈现出以下特点:

1.启动时间的迅速性:清盘程序当中经常采用的一种前置程序即为发送法定偿债函。法定偿债函应当符合法律制式格式要求并一般由当事人负责送达,因此准备时间可能相对较短。如果债权本身清晰无异议,可以满足当事方快速启动程序的时间要求。

2.解散公司威胁的紧迫性:由于存在对公司进行清算解散的直接威胁,因此中资美元债的发行主体(包括其境内实控人),特别是如果发行主体是上市公司,对于投资人所启动的清盘程序往往都会予以重视。此外,由于清盘程序当中被清盘公司的董事与原管理层应当依法提供必要的协助,清盘人向董事与原管理层个人的直接去函也会侧向增加压力。

3.配套重整机制的灵活性:境外清盘机制尽管受法院的监督,但清盘人在清盘程序中发挥很大程度的主导作用,清盘人结合其金融与财务领域的专业知识以及行业资源,有可能提出更具可行性与针对性的重整方案。

4.跨法域协作机制的制度支持:除其注册法域外,美元债发行主体可能在其他法域也持有有价值资产。而境外法域间可能存在跨境破产相互协助制度(例如英属维尔京群岛法域中存在针对部分普通法法域的相互协助机制),有利于降低债权人多法域执行的程序成本。

相较于诉讼与仲裁程序相对较长的内部准备周期与前期投入的费用成本,清盘程序(法定偿债函)作为施压手段在启动时间与前期投入成本上可能具有一定优势,但具体措施仍需要根据案件情况及通案策略进行研判与分析。此外,受制于全球债券的特别发行模式,不同法域中启动清盘程序的主体选择也需要相应调整。

结语

在近期关税政策螺旋升温的背景下,叠加中资美元债券后续融资成本抬升、流动性收紧等风险因素的影响,中资美元债券仍然存在一定的波动与违约风险,投资人在行权时须根据各法域裁判思路制定行权方案,综合考虑个案诉讼、强制清盘、关联主体追索等方案,制定有针对性的行权策略,从而更好地维护自身权利。

注释

查看往期文章,请点击以下链接:

作者信息

吴颖 合伙人 北京

吴颖律师具有丰富的跨境争议解决经验,擅长处理国内涉外诉讼和仲裁案件、国际仲裁以及境外诉讼程序管理。吴律师代表国内外客户处理过多种类型案件,包括金融借贷纠纷、国际贸易纠纷、合资经营纠纷、独立保函纠纷、工程建设纠纷、跨境清盘(破产)纠纷等。

wuying@huizhonglaw.com

郑俊炜律师

郑俊炜律师主办及协助处理了数十起跨境诉讼案件、涉外仲裁案件与国际仲裁案件,涉及国际贸易纠纷、股权回购纠纷、委托协议纠纷、经销协议纠纷、跨境清盘程序等,并参与多起涉外合规案件,获得良好反响。

zhengjunwei@huizhonglaw.com

王梦婷

中国政法大学法学学士,北京大学法律硕士(法学)在读,目前于汇仲北京办公室实习。

汇仲律师事务所是一家专注于国内与国际高端民商事争议解决的精品律所,在北京、上海、深圳、香港、新加坡设有办公室。汇仲律师十分擅长处理重大复杂疑难案件与新型跨境案件,志不求易,事不避难,能够不遗余力地搜寻可以改变判决结果的微小事实,在诉讼仲裁等争议解决领域具有丰富经验和斐然成绩。汇仲已经快速发展成为中国争议解决律师方阵中的一支劲旅。