文|孔浩、石睿

实践中,套取金融机构资金的诈骗类案件愈发呈现出交易链条长、涉及主体多、与内部人员职务犯罪相交织的特点,资金往往嵌套于同业存款、委托资管、委托贷款或者票据贴现等多个环节,才最终流转到融资方。争议发生后,谁是犯罪行为的被害人,以何种案由提起民事诉讼并确定管辖,链条各环节合同的效力以及如何确定各参与主体的过错等问题,无不成为涉案金融机构的攻防战场。

《九民纪要》第103、104条对于票据清单交易、封包交易的处理方式作出了规定,要求法院避免各个环节层层诉讼,应将整个链条拉通一次性处理。但是,该规定的适用边界在哪里,能否成为多链条融资诈骗案件的一般原则,实践中存在认识误区。笔者结合代理经验,就此类案件的民事诉讼构造问题试作澄清。

谁是侵权之诉的原告

欲突破合同相对性,以过错为由将整个交易链条的主体列为共同被告,侵权责任显然是合适的途径。[1]但是,谁来作侵权之诉的原告,并非一目了然。

1.合同涉及犯罪≠合同无效

司法实践曾经认为,如果合同系为实施犯罪目的而采取的手段或通道,合同的签订构成刑事案件法律事实的一部分,则该合同无效,所引用的法条为《合同法》第52条第3项“以合法形式掩盖非法目的”。《民法典》第146条抛弃了这种语义不明的说法,回归传统民法理论,将规范重心聚焦于意思表示是否真实,这为涉犯罪合同的效力问题提供了正本清源的条件。

2023年1月10日,刘贵祥专委在全国法院金融审判工作会议上的讲话[2]中指出:“一概认定合同无效,可能既不利于实现打击犯罪和保护被害人的刑法目的,还可能会给被害人造成‘二次伤害’。因此,人民法院对合同效力的认定,无论合同是否涉及犯罪,都应当以民法典及其他民事法律关于民事法律行为效力的规定作为裁判依据。”可见,合同是否涉及犯罪与合同效力并无必然联系,在多链条的融资诈骗案件中,不管其他环节情况如何,只要某环节的合同不存在《民法典》规定的法律行为效力瑕疵事由,该合同即为有效。

2.被害人≠被侵权人

另一种常见的误区是,将刑事案件被害人想当然地等同于民事上遭受经济损失的被侵权人。在这种认识下,各金融机构对被害人身份唯恐避之不及,在刑事案件中的首要目标便是将被害人身份安到别人头上。

然而,在刑事案件中,侦查和司法机关所关注的是已经发生的资金流转情况,至于合同效力以及应然的权利义务关系则并非其审查范围。所以,刑事案件认定的被害人只能体现客观的资金来源,对于判断损失应当如何流转和承担并无意义。在刑事案件中阐述“钱虽然是从我口袋里出去的,但A将来应当向我足额偿付,所以A才是被害人”,这太过于为难刑事法庭了。[3]

实际上,“被害人与被侵权人的关系”与“犯罪行为与合同效力的关系”属于一体两面的问题。在一些合同纠纷中,法院以“刑事判决已认定B是被害人”为由,反推B与他人签署的合同无效(如果合同有效且B有权要求履行,即与“B是被害人”相矛盾),这明显是混淆概念、倒果为因、以刑事取代民事的错误逻辑。

3.《九民纪要》第103、104条的“全链条一次性处理”原则,不能类推到所有的多链条融资纠纷

《九民纪要》第104条规定,在票据清单交易、封包交易引发的纠纷案件中,出资银行原则上应当以实际用资人和参与交易的其他金融机构为共同被告,请求实际用资人归还本息、参与交易的其他金融机构承担与其过错相适应的赔偿责任,从而实现纠纷的一次性解决。如果出资银行拒绝追加实际用资人为被告,人民法院应当驳回其诉讼请求。如果出资银行拒绝追加参与交易的其他金融机构为被告,人民法院在确定其他金融机构的过错责任范围时,应当将未参加诉讼的当事人应当承担的相应份额作为考量因素,相应减轻本案当事人的责任。

票据清单交易、封包交易一旦引发纠纷,往往意味着票据涉嫌伪造或者不具备真实交易基础,与其他类型的多链条融资诈骗具有一定相似性。因此,有观点主张将《九民纪要》第104条的“全链条一次性处理”原则类推适用于所有的多链条融资诈骗案件,以避免层层起诉,实现纠纷的一次性解决。笔者以为,这种观点只看到此类案件在生活观念上的相似性,却忽略了其法律特征的实质差异。

《九民纪要》之所以禁止层层起诉,是因为在票据清单交易、封包交易中,通过倒打款、未进行背书转让、票据未实际交付等相关案件事实,可以证明案涉贴现和转贴现交易系通谋虚伪表示,因此每个环节的转贴现交易均无效,当事人以转贴现交易为基础层层行使票据追索权,本来就不应得到支持。所以,《九民纪要》第104条要求全链条一次性处理,并非程序上的权宜之计,而是实体上的必然结果。

反之,在多链条融资中,不论整个链条是否涉及票据,只要任一交易环节意思表示真实、合同有效,该环节就当然可以摘出来单独起诉。《九民纪要》第103条第3款规定:“出资银行在取得商业承兑汇票后又将票据转贴现给其他商业银行,持票人向其前手主张票据权利的,人民法院依法予以支持”,正是这一思路的体现。

因此,在非票据的多链条融资中,虽然存在类推适用《九民纪要》第103、104条的余地,但仅限于链条中通谋虚伪表示的环节。从意思表示是否真实作为切入点便不难发现,该条款的典型类推场景其实是融资性贸易。

4.小结:侵权之诉原告的确定方式

基于以上三点分析,可以得出在多链条融资诈骗案件中确定侵权之诉原告的方式:实际出资人有权基于合同关系[4]起诉其他主体,如果合同有效,[5]则损失按合同约定而流转,最终无法基于有效合同而将损失转移给他人者,即为侵权之诉的原告。简单来说,合同责任的终点才是侵权之诉的起点。[6]只有这样才能够抽丝剥茧,在准确认定合同效力的基础上识别真正的被侵权人。忽视请求权基础的检索顺序和合同效力而贸然要求实际出资人直接以侵权关系起诉,连责任性质都不加以区分,岂非葫芦僧判断葫芦案?

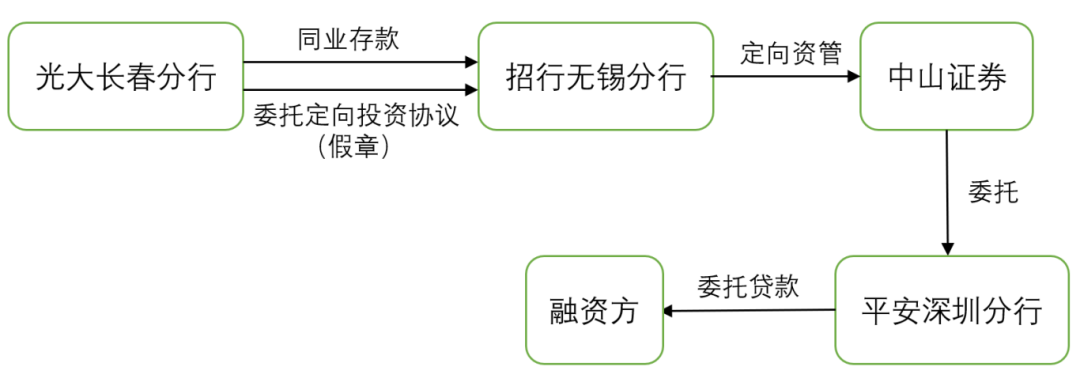

近日,光大银行长春分行与招商银行无锡分行的一起旧案又掀波澜,该案融资链条为:光大长春分行以同业存款方式将资金存入招行无锡分行,同时,光大长春分行某支行工作人员张磊私刻分行印章,与招行无锡分行签订《委托定向投资协议》;之后,招行无锡分行通过中山证券的定向资产管理计划进行投资,进而委托平安深圳分行向融资方发放委托贷款。

2026年1月20日,中山证券的母公司发布公告称,光大长春分行以侵权责任纠纷将招行无锡分行、中山证券、平安深圳分行等被告诉至法院,要求连带赔偿本息损失。

实际上,早在十年前,光大长春分行就以合同纠纷提起过诉讼,要求招行无锡分行基于《同业存款协议》归还存款本息。该案由吉林高院一审、最高院二审,最高院于2017年4月作出(2016)最高法民终800号民事判决,虽然认定《委托定向投资协议》不构成表见代理、不对光大长春分行发生效力,但同时认为“刑事裁判已明确认定光大长春分行为被害单位”、“《同业存款协议》是犯罪链条中不可分割的一部分,系以合法形式掩盖非法目的”,最终判决《同业存款协议》无效,驳回了光大长春分行的诉讼请求。

依笔者看来,光大长春分行近日提起的侵权之诉,恐怕是一起不得不“将错就错”的尴尬诉讼。原因在于,最高院当年以涉刑为由判定《同业存款协议》无效本身就是错误判决,在《委托定向投资协议》不构成表见代理的情况下,光大长春分行应当有权基于《同业存款协议》单独起诉招行无锡分行。基于有效合同完成损失转移后,侵权之诉的原告应该是招行无锡分行。

谁承担侵权责任

《民事诉讼法》规定起诉时“有明确的被告”即可,并不要求被告适格,因此,将融资链条上的所有主体均列为共同被告,是可以理解的诉讼策略。不过,真正应当承担侵权责任的主体范围,却是有必要细究的问题。

1.仅违反基于相对权而产生的义务,不构成对权利人以外的其他主体的侵权

在侵权法律关系中,行为人侵害的往往是绝对权。绝对权又称对世权,其义务人为不特定的任何人,因而被侵权人有可能指责融资链条上与其相隔甚远的主体对其构成侵权。但需要注意的是,除几种特定情况外,绝对权所对应的义务类型是不作为义务,即任何人均负有不得侵害他人的消极义务。这一特征有助于我们判断被侵权人是否列对了被告。

以《九民纪要》第103、104条为例,基于行业监管规范和审慎经营的要求,金融机构负有“不实施通谋虚伪行为”、“不借助虚假表面行为为别人提供资金通道”的不作为义务,金融机构参与虚假转贴现,违反了该不作为义务,进而可能构成侵权。

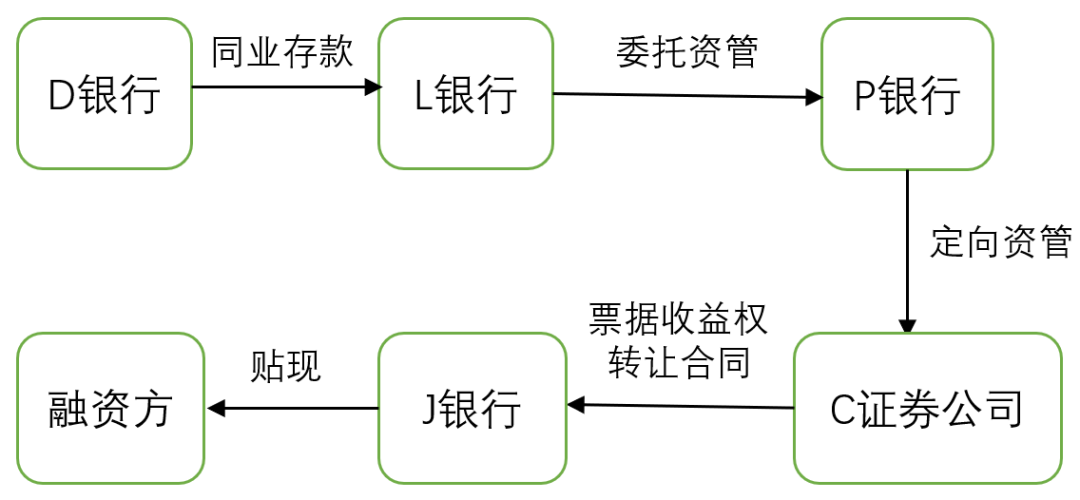

再以笔者正在代理的一起涉虚假票据的多链条融资诈骗案为例,该案交易结构为:D银行以同业存款形式向L银行提供资金,L银行与P银行签订《委托资管合同》,P银行与C证券公司签订《定向资管合同》,C证券公司根据指令从J银行手中购买票据收益权,J银行再以贴现方式将资金发放给融资方。诈骗案审理结束后,L银行作为原告以侵权纠纷起诉了交易链条上的全部金融机构。

本案中,笔者代理C证券公司应诉,在各家金融机构上来就答辩己方没有过错的情况下,笔者首先提出一层前置的抗辩主张:L银行指责C证券公司违反的义务是“谨慎管理和勤勉尽责的受托人义务”,该义务并非基于L银行所享有的绝对权而产生的义务,而是基于C证券公司与P银行之间的信托法律关系而产生的相对性义务,换言之,只有P银行才能指责C证券公司违反了受托人义务,L银行根本不具备提出这种指责的身份和权利基础。L银行找不到C证券公司违反了其对L银行负有的何种不作为义务,只能去寻找C证券公司违反了其对P银行负有的积极作为义务,这恰恰证明C证券公司其实并未进入侵权法律关系,L银行将C证券公司列为侵权之诉的被告有误。

需要说明的是,“法定义务vs约定义务”与“基于绝对权而产生的义务vs基于相对权而产生的义务”是两组不同范畴的概念。在合同、信托等法律关系中,义务人负有某些法定义务,但该义务仍然属于对特定权利人而负有的相对性义务。

2.金融机构承担了侵权责任后,可以基于合同、信托等法律关系要求其义务人承担或分担

还是以笔者代理的前述案件为例,如果C证券公司及其工作人员既未与被侵权人发生接触,也未与犯罪行为人有任何接触,则C证券公司就不太可能因其不作为而对外直接承担侵权责任,C证券公司的责任问题只能在其与P银行的法律关系中讨论。

假如P银行投资定向资管计划以及发出投资指令等行为被认定构成侵权,则P银行有可能基于《定向资管合同》主张:如果C证券公司勤勉尽责,P银行的侵权行为就能够得到警示、纠正和制止,P银行就不会对外承担侵权责任,进而要求C证券公司分担侵权赔偿金额。只有在该起案件中,才适合举证和讨论C证券公司“受托人义务的范围”、“是否尽责、有无过错”以及“P银行自认C证券公司已经尽责或者已给予豁免”等话题[7],因为这都是P银行与C证券公司之间的内部事项,与外人无关。如果在L银行提起的侵权之诉中阐述前述问题,其实会非常奇怪。

将第一步的侵权责任和第二步的损失分担问题区隔开来,有助于更准确地认识各方责任比例。例如,假设L银行、P银行、C证券公司过错程度相同,正确的处理方式为:L银行、P银行在侵权之诉中各承担一半损失,P银行再基于信托关系要求C证券公司分担一半损失,最终损失承担比例为50%、25%、25%。如果不能清醒地认识C证券公司的责任性质和范围(就违反受托人义务而给委托人造成的损失承担责任),而将L银行、P银行、C证券公司三个主体放在侵权之诉中拉平一体观察,则有可能会误以为损失承担比例为33%、33%、33%,导致L银行自身责任被不当稀释。

结语

多链条融资诈骗案件往往波及一大串金融机构,此时侵权之诉就因其便利性和穿透性而受到青睐。但是,过于简便的思路可能是“魔鬼的诱惑”,侵权之诉的边界究竟在哪里,是值得反思的问题。

本文认为,在多链条融资诈骗案件中,根据交易形式的不同,侵权之诉的两端均有合同、信托等法律关系独立存在的空间。在前端,合同效力及履行决定了侵权之诉的起点;在后端,金融机构所违反的义务类型则限定了侵权关系的到达边界。只有在合乎逻辑与理论的基础上妥当构造侵权之诉,才有可能正确分配举证义务、准确识别过错并最终合理划分责任。

注释

[1] 尽管《九民纪要理解与适用》认为第104条的责任基础是“通道方承担的缔约过失责任与融资方承担的还款责任构成不真正连带责任”,但实践中使用的案由多为侵权。而且,所谓“通道方承担缔约过失责任”的说法本身就似是而非,相关分析可参本所此前发布的系列文章之李皓、刘洁琼:《汇仲研究 | 票据多链条融资纠纷责任承担问题研究(下)》,兹不赘述。

[2] 讲话文字稿以“关于金融民商事审判工作中的理念、机制和法律适用问题”为题刊于《法律适用》2023年第1期。

[3] 实际上,公安机关常常在侦查阶段就确定了被害人,此时基于“合同应当履行”的理由而试图将被害人身份转移给别人,就更加不可能。

[4] 例如同业存款、回购、担保等。

[5] 经常会涉及表见代理的问题。

[6] 需要说明的是,合同之诉的原告无妨再成为侵权之诉的被告,二者是基于不同的法律关系。

[7] 由于实例中C证券公司对P银行也没有任何违反受托人义务的情况,且P银行对此也明确认可,故该内容不再展开论述。

作者介绍

汇仲律师事务所是一家专注于国内与国际高端民商事争议解决的精品律所,在北京、上海、深圳、香港、新加坡设有办公室。汇仲律师十分擅长处理高价值、重大复杂疑难案件与新型跨境案件,他们能够不遗余力地搜寻可以改变判决结果的微小事实,引导案件从绝境到佳境。不论是从案件代理难度、业界口碑还是客户美誉度而言,汇仲已经快速发展成为中国争议解决律师方阵中的一支劲旅。